Resgate VGBL falecimento: como funciona e quem tem direito

Entenda como funciona o resgate VGBL falecimento e proteja sua família

Quando falamos em previdência privada, muitos pensam apenas em aposentadoria. Mas existe uma função tão ou mais importante: a proteção familiar. O resgate VGBL falecimento é um dos recursos mais estratégicos dentro do planejamento financeiro de longo prazo. Ele garante que os valores acumulados possam ser rapidamente acessados pelos beneficiários, sem inventário e com menos burocracia.

Índice do conteúdo

- O que acontece com o VGBL em caso de falecimento?

- Quem tem direito ao resgate VGBL falecimento?

- É preciso fazer inventário?

- Há cobrança de imposto de renda?

O que acontece com o VGBL em caso de falecimento?

Se o titular de um plano de previdência VGBL falece, o valor acumulado é destinado aos beneficiários indicados no contrato. Isso inclui tanto o valor investido quanto os rendimentos obtidos. A grande vantagem é que o resgate VGBL falecimento não depende de processo judicial ou partilha formal de bens. Os valores ficam disponíveis para saque mediante apresentação de documentos básicos.

Esse mecanismo oferece agilidade em um momento difícil. Os recursos do plano podem ser usados para cobrir despesas emergenciais, manter a estabilidade financeira da família e evitar a espera por processos demorados de inventário.

“O VGBL funciona como uma reserva financeira protegida. Mesmo após o falecimento do titular, os valores chegam rapidamente às mãos de quem ele escolheu.”

Quem tem direito ao resgate VGBL falecimento?

Os beneficiários são definidos no momento da contratação do plano. Pode ser o cônjuge, filhos, outros familiares ou até pessoas sem parentesco. Se não houver beneficiários nomeados, os valores entram na herança e passam a seguir o processo legal de sucessão, podendo levar meses ou até anos para serem liberados.

Por isso, é essencial manter o cadastro atualizado junto à seguradora. Muita gente esquece de revisar os dados, o que pode gerar conflito ou até impedir o pagamento rápido aos indicados.

É preciso fazer inventário?

Não. Essa é uma das maiores vantagens do VGBL. O valor acumulado no plano não entra no inventário, desde que haja beneficiário indicado. Isso significa que o dinheiro pode ser resgatado com rapidez e sem bloqueios judiciais. Basta apresentar os documentos exigidos e seguir os procedimentos da seguradora ou gestora do plano.

Esse detalhe faz toda a diferença na vida dos familiares, principalmente em situações de urgência. Evita custos com advogados, demora nos trâmites legais e dor de cabeça em um momento que já é emocionalmente difícil.

Há cobrança de imposto de renda no resgate VGBL falecimento?

Sim, existe incidência de imposto de renda no resgate VGBL falecimento, mas com uma vantagem importante: o IR incide apenas sobre os rendimentos, e não sobre o valor total acumulado. Isso significa que o montante investido originalmente pelo titular é isento. O imposto só recai sobre os lucros gerados pelo plano ao longo do tempo.

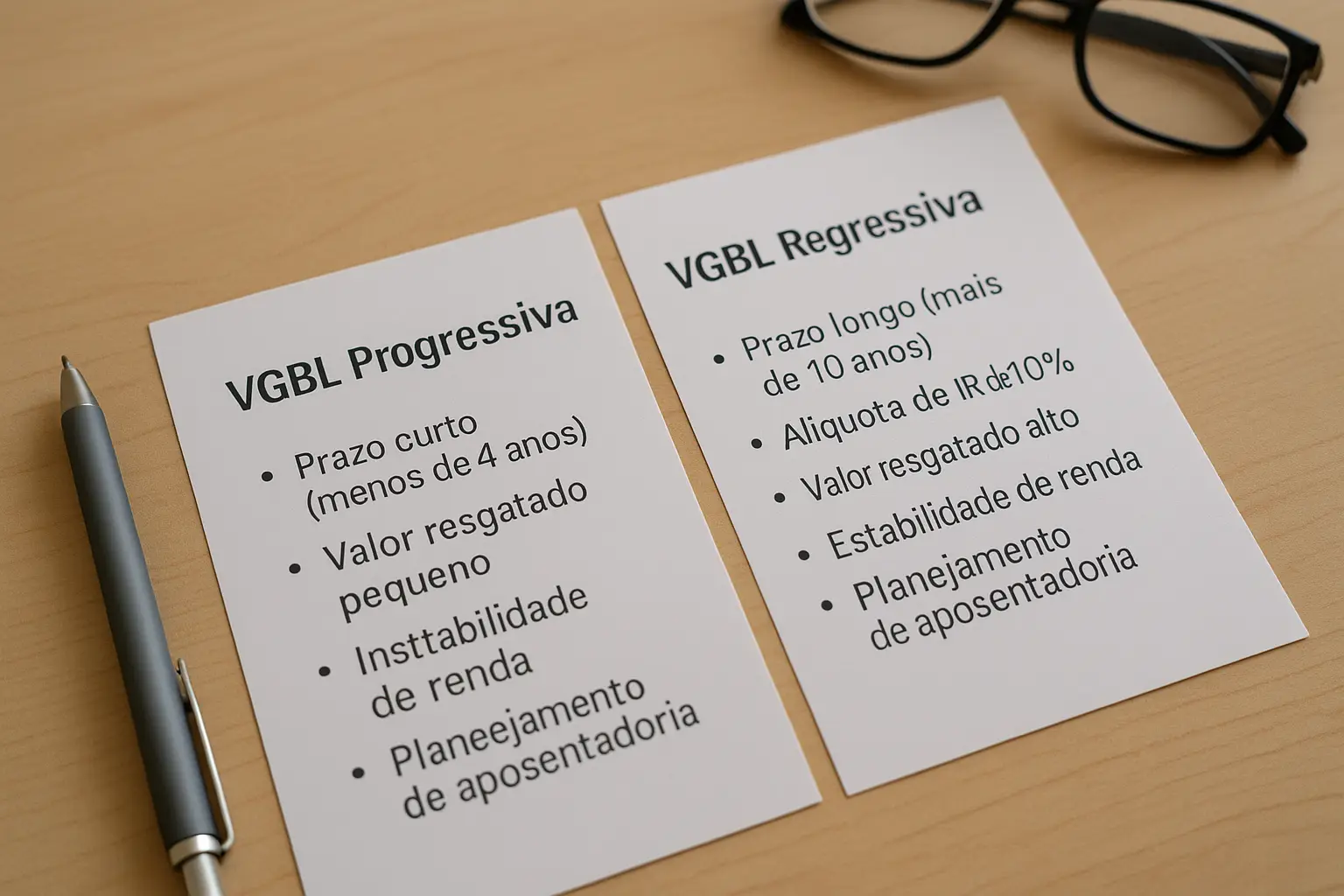

Esse ponto reforça o caráter vantajoso do VGBL, especialmente em comparação a outros tipos de investimentos, onde o imposto pode ser cobrado sobre todo o capital resgatado. Além disso, há dois regimes tributários possíveis: a tabela progressiva e a tabela regressiva. A escolhida no momento da contratação do plano determinará quanto será retido na fonte no momento do saque.

Como funciona a tabela progressiva

Na tabela progressiva, as alíquotas variam conforme o valor recebido. Funciona como a tributação do salário, seguindo faixas de renda mensal. É mais indicada para quem pretende resgatar valores menores ou receber como renda mensal no futuro, já que pode se beneficiar de alíquotas mais baixas.

Como funciona a tabela regressiva

A tabela regressiva, por outro lado, premia quem deixa o investimento aplicado por mais tempo. A alíquota inicial é de 35%, mas ela vai caindo com o passar dos anos, até atingir 10% após 10 anos de aplicação. Para quem pensa no VGBL como uma estratégia de longo prazo, essa pode ser a melhor escolha.

“Quanto mais tempo o dinheiro ficar aplicado, menor será a alíquota de IR. Isso valoriza quem tem visão de longo prazo e disciplina para manter o investimento.”

Documentos necessários para o resgate

Apesar da facilidade no processo, o resgate VGBL falecimento ainda exige o envio de documentação básica para liberação dos valores. Os requisitos podem variar de acordo com a seguradora, mas geralmente incluem:

- Cópia da certidão de óbito do titular

- Documentos pessoais do beneficiário (RG, CPF)

- Comprovante de residência

- Formulário de solicitação de resgate

- Termo de aceite e dados bancários para crédito

Algumas instituições podem pedir documentos adicionais, como certidão de nascimento dos beneficiários ou documentos que comprovem vínculo familiar. Por isso, o ideal é entrar em contato com a gestora responsável logo após o falecimento do titular e solicitar a lista completa dos requisitos.

O que fazer se não houver beneficiário cadastrado?

Nesse caso, os valores do VGBL passam a compor o espólio do falecido e seguirão para o inventário junto com os outros bens. Isso retira a principal vantagem do plano, que é justamente o resgate ágil e livre de burocracia. Além disso, os recursos podem ficar indisponíveis por meses ou anos, dependendo da complexidade da partilha judicial.

Por isso, reforçamos: sempre mantenha os beneficiários do plano atualizados. Mudanças de estado civil, nascimento de filhos ou outras alterações na estrutura familiar devem ser refletidas no cadastro da previdência para evitar disputas ou travamentos no futuro.

Vantagens do VGBL como ferramenta de proteção patrimonial

O resgate VGBL falecimento é apenas uma das provas de que esse plano vai muito além de um investimento para aposentadoria. Ele também atua como uma ferramenta de proteção patrimonial extremamente eficiente. Em momentos de perda, a agilidade no acesso aos recursos faz toda a diferença para a segurança da família. Por isso, muitos especialistas recomendam o VGBL como parte de uma estratégia mais ampla de blindagem financeira.

Liquidez imediata, sem burocracia judicial

Ao contrário de bens como imóveis, fundos tradicionais ou aplicações em ações, o VGBL permite acesso rápido ao saldo acumulado. Os valores não são bloqueados por herdeiros nem exigem autorização judicial. O beneficiário apenas apresenta os documentos exigidos, e o valor é depositado diretamente em sua conta, dentro de um prazo que costuma variar entre 15 e 30 dias úteis após a entrega da documentação.

Esse acesso rápido evita problemas comuns no início do processo de luto: contas a pagar, dívidas do falecido, sustento da família. E como o IR incide apenas sobre os rendimentos, a carga tributária no resgate tende a ser menor que em outros ativos.

Planejamento sucessório facilitado

Uma das funções menos conhecidas da previdência privada é o seu uso no planejamento sucessório. Ao nomear beneficiários no contrato, o titular do plano tem controle direto sobre quem receberá os valores. Isso elimina disputas judiciais e segue exatamente a vontade expressa da pessoa que aplicou o dinheiro.

Em muitas famílias, essa prática evita conflitos, principalmente quando o titular deseja deixar uma quantia específica para filhos, cônjuges, netos ou pessoas próximas que não entrariam como herdeiros legais. O plano de previdência permite essa flexibilidade e dá autonomia ao investidor.

“Você pode usar o VGBL para garantir que alguém importante na sua vida seja amparado, mesmo que essa pessoa não tenha vínculo formal com você.”

Atualização e revisão periódica do plano

Outro ponto essencial para garantir que o resgate VGBL falecimento ocorra sem entraves é manter os dados do plano sempre atualizados. Mudou de endereço? Teve filhos? Casou ou se separou? Tudo isso deve ser refletido no cadastro do plano, principalmente no campo de beneficiários. Um simples esquecimento pode causar atrasos ou até o bloqueio da liberação do dinheiro.

Muitas seguradoras permitem a alteração do beneficiário de forma online, via aplicativo ou site. O ideal é revisar o plano pelo menos uma vez por ano, especialmente em períodos de mudanças familiares. Essa ação simples pode evitar uma série de dores de cabeça no futuro.

Importância da comunicação com os beneficiários

Não basta nomear alguém como beneficiário e guardar silêncio sobre isso. Informe a pessoa — ou pessoas — escolhidas. Explique que existe um plano de previdência em seu nome e oriente sobre como proceder em caso de falecimento. Isso acelera todo o processo de liberação e garante que o dinheiro cumpra o papel desejado: proteger quem você ama.

Comparando o VGBL com outros tipos de investimentos em caso de falecimento

Ao pensar em planejamento financeiro para momentos delicados, como o falecimento do titular, é comum comparar o resgate VGBL falecimento com o que acontece em outros tipos de investimentos. E é aí que o VGBL se destaca: ele oferece uma combinação rara de liquidez, simplicidade e eficiência tributária.

Imóveis e fundos tradicionais: burocracia e lentidão

Quando uma pessoa falece deixando imóveis, ações ou fundos de investimento em corretoras, esses bens entram no inventário. Isso significa que o processo de partilha deve passar pelo Judiciário, o que pode levar meses — ou até anos — até que os herdeiros tenham acesso aos recursos. Além disso, é preciso contratar advogados, pagar taxas e seguir uma série de etapas legais.

Já no VGBL, tudo é resolvido diretamente com a seguradora. Se houver beneficiário designado, o plano não entra no inventário. Os valores podem ser resgatados de forma direta e rápida, com muito menos custo e burocracia.

Poupança e aplicações bancárias

Mesmo recursos simples como poupança e CDBs podem gerar dor de cabeça. Após o falecimento, esses ativos são bloqueados até que a partilha dos bens seja formalizada. Embora o acesso eventualmente aconteça, ele depende do andamento do processo judicial. Enquanto isso, as contas da família continuam chegando, e o dinheiro fica inacessível.

O VGBL, por não fazer parte do espólio, se mostra muito mais eficiente nesse aspecto. Ele garante liquidez em um momento em que cada dia de espera pode representar um problema real para os dependentes do falecido.

Quando vale a pena considerar um plano VGBL?

Se o seu objetivo é criar uma reserva de longo prazo, com flexibilidade no resgate, possibilidade de sucessão facilitada e boa relação entre risco e retorno, o VGBL é uma excelente escolha. Ele é especialmente indicado para:

- Pessoas que fazem a declaração simplificada do IR

- Quem busca proteção patrimonial com agilidade no repasse de recursos

- Famílias que desejam evitar burocracia em caso de falecimento

- Investidores que querem combinar planejamento previdenciário e sucessório

“O VGBL é um investimento que cuida do seu futuro — mas também protege quem você vai deixar para trás.”

Consulte antes de contratar

Apesar das vantagens, cada plano VGBL possui suas próprias regras, prazos de carência, taxas de administração e perfil de risco. Antes de contratar, consulte as opções disponíveis, compare o desempenho dos fundos, e avalie as taxas com atenção. Se possível, procure orientação com um planejador financeiro para adequar o plano aos seus objetivos de vida — e de proteção familiar.

Lembre-se: o resgate VGBL falecimento é uma solução poderosa, mas depende de escolhas bem-feitas no presente para funcionar corretamente no futuro.

Resumo prático: o que saber sobre resgate VGBL falecimento

O VGBL é uma das formas mais inteligentes de proteger sua família financeiramente em momentos difíceis. Seu grande diferencial está na agilidade e facilidade de acesso aos recursos após o falecimento do titular, sem a necessidade de inventário. Além disso, ele proporciona vantagens fiscais e flexibilidade na nomeação de beneficiários.

Para te ajudar a consolidar tudo o que foi explicado até aqui, aqui vão os principais pontos:

O que garante o VGBL em caso de falecimento:

- O saldo acumulado vai direto para os beneficiários indicados, sem precisar de inventário.

- O resgate é feito rapidamente, mediante apresentação de documentação básica.

- O IR incide apenas sobre os rendimentos — e não sobre o valor total.

- Se não houver beneficiários cadastrados, os valores entram na herança e seguem o processo judicial.

- É possível indicar qualquer pessoa como beneficiária, mesmo que não seja herdeira legal.

Quer saber mais?

Confira conteúdos complementares e aprofunde seu conhecimento sobre previdência e segurança financeira:

Para comparações de fundos, histórico de rentabilidade e informações sobre investimentos de forma confiável, acesse Infomoney, uma das maiores plataformas de finanças do Brasil.

Publicar comentário