Resgate VGBL: como sacar seu dinheiro sem pagar mais imposto

Resgate VGBL: entenda como retirar seu dinheiro sem erros

Se você tem um plano de previdência privada e está se perguntando como funciona o resgate VGBL, este guia vai te ajudar a entender tudo. Desde os prazos e regras, até a tributação e os documentos necessários, vamos explicar passo a passo como sacar o valor acumulado com segurança e eficiência.

O VGBL (Vida Gerador de Benefício Livre) é indicado para quem faz a declaração simplificada do Imposto de Renda. Ele permite que você invista a longo prazo com benefícios fiscais no momento do resgate. Mas atenção: é fundamental entender as regras para evitar surpresas, principalmente em relação aos impostos.

Índice do conteúdo

- Como funciona o resgate VGBL

- Existe prazo de carência?

- Tributação no resgate

- Documentos exigidos para o resgate

- Quanto tempo demora para receber?

Como funciona o resgate VGBL na prática

O resgate VGBL é a solicitação para retirar o valor acumulado no plano de previdência. Esse valor é composto pelos aportes que você realizou ao longo do tempo e os rendimentos gerados pelo fundo escolhido.

Você pode resgatar de forma total (encerrando o plano) ou parcial (mantendo o restante investido). Algumas instituições também oferecem a opção de transformar o valor acumulado em uma renda mensal, como se fosse uma aposentadoria privada.

O processo pode ser feito diretamente pelo app ou site da seguradora, ou com apoio de um consultor. Cada empresa tem seu próprio sistema, mas de forma geral, o resgate exige que você envie documentos e aguarde o prazo padrão de liberação.

“O VGBL permite que o resgate aconteça com menos burocracia, e com imposto cobrado somente sobre os rendimentos — uma vantagem enorme frente a outras aplicações.”

É possível resgatar a qualquer momento?

Sim, mas existem

Alguns fundos também impõem carência entre um resgate e outro — por exemplo, 90 dias entre saques. Outros exigem valor mínimo por resgate. Por isso, vale a pena consultar o regulamento específico do seu plano antes de tomar qualquer decisão.

Existe prazo de carência para resgatar o VGBL?

Sim. Mesmo sendo flexível, o resgate VGBL normalmente está sujeito a um prazo de carência mínimo após cada aporte realizado. Esse prazo varia conforme o fundo, mas a média praticada pelas seguradoras é de 60 dias.

Ou seja, após investir, você precisa aguardar esse período antes de poder retirar aquele valor. Além disso, alguns planos estabelecem prazos entre resgates, geralmente de 90 a 180 dias.

Por que existe a carência?

Esse mecanismo serve para manter a estabilidade dos fundos de previdência e evitar movimentações de curto prazo, que poderiam prejudicar o desempenho do grupo de investidores. Lembre-se: previdência é um investimento de longo prazo, e os prazos ajudam a proteger essa lógica.

O que acontece se eu tentar sacar antes da carência?

Em muitos casos, o resgate será recusado automaticamente. Em outros, a retirada pode até ser liberada, mas com penalidades financeiras, como perda parcial de rendimento ou cobrança de taxas extras. Por isso, é sempre bom respeitar o prazo do contrato.

Tipos de resgate disponíveis no VGBL

Ao solicitar o resgate VGBL, você pode escolher entre algumas modalidades. Cada uma tem suas características e implicações fiscais.

- Resgate parcial: você retira apenas uma parte do saldo acumulado e mantém o restante investido.

- Resgate total: retira todo o valor e encerra o plano de previdência.

- Conversão em renda: transforma o valor acumulado em pagamentos mensais, como aposentadoria privada (renda vitalícia ou por prazo determinado).

“O resgate parcial é ideal para emergências ou ajustes de carteira. Já a renda mensal é indicada para quem quer uma aposentadoria complementar com previsibilidade.”

Existe limite mínimo ou máximo para resgate?

Sim. Muitos planos estipulam um valor mínimo por resgate — por exemplo, R$ 500 ou R$ 1.000. Também é comum haver regras de saldo mínimo remanescente para manter o plano ativo após o saque.

Já o limite máximo geralmente está relacionado ao saldo total disponível no fundo. Se você tiver R$ 50 mil aplicados, pode solicitar até esse montante, respeitando carência e prazo de pagamento.

Como funciona a tributação no resgate VGBL

Um dos pontos mais importantes ao fazer o resgate VGBL é entender como será cobrado o Imposto de Renda (IR). No caso do VGBL, o IR incide somente sobre os rendimentos, ou seja, você não paga imposto sobre o valor total investido — apenas sobre o lucro gerado no período.

Além disso, o tipo de tributação depende do regime que você escolheu no momento da contratação: progressiva ou regressiva. Vamos explicar cada um abaixo.

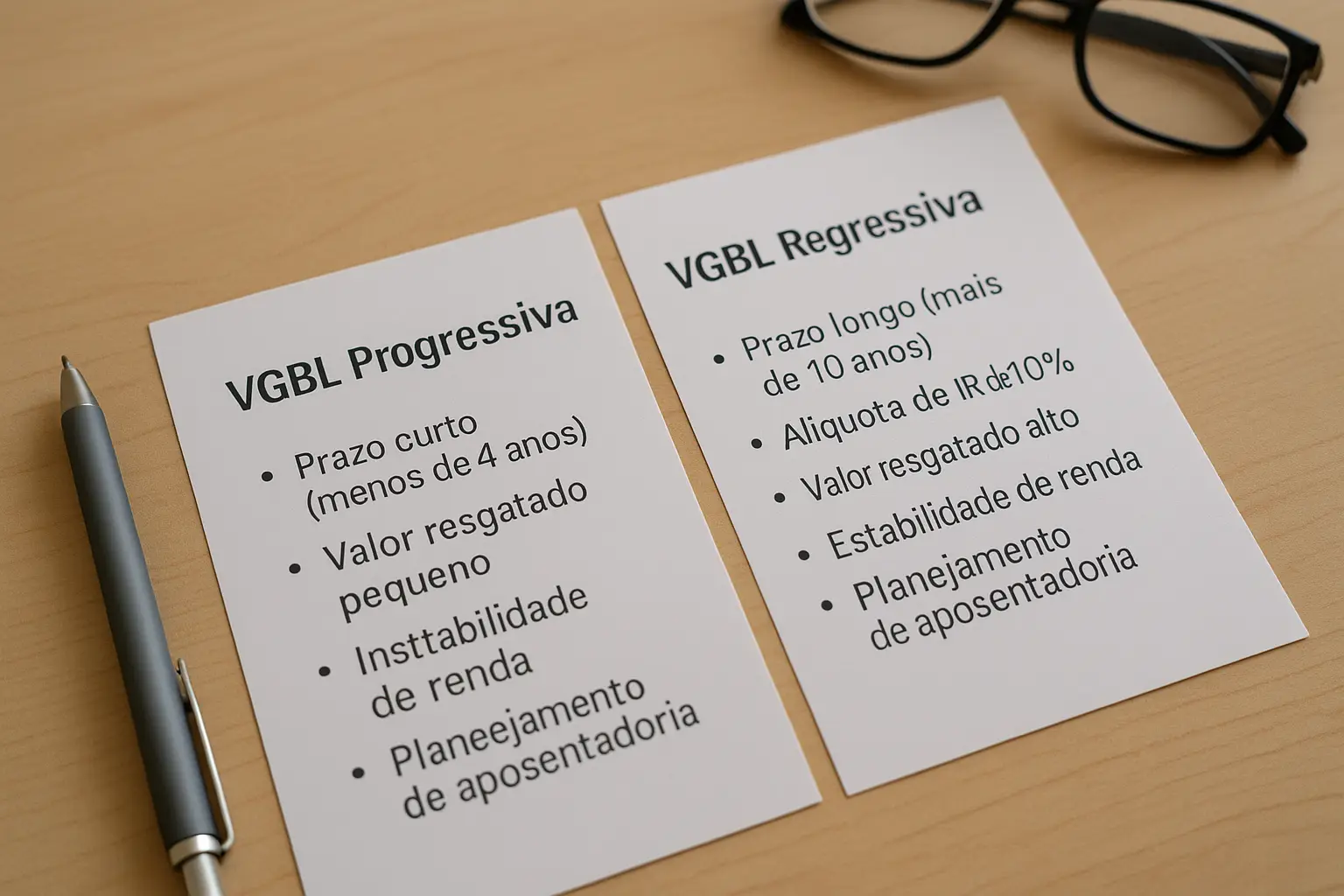

Tabela progressiva

Nessa modalidade, a alíquota do IR varia de acordo com o valor resgatado e segue as faixas tradicionais do Imposto de Renda para pessoas físicas:

- Até R$ 2.112,00 – isento

- De R$ 2.112,01 até R$ 2.826,65 – 7,5%

- De R$ 2.826,66 até R$ 3.751,05 – 15%

- De R$ 3.751,06 até R$ 4.664,68 – 22,5%

- Acima de R$ 4.664,68 – 27,5%

A progressiva costuma ser recomendada para quem pretende resgatar valores pequenos, em especial se tiver outras deduções no IR.

Tabela regressiva

Nessa tabela, o IR diminui com o passar do tempo. Ou seja: quanto mais tempo o dinheiro ficar investido, menor será a alíquota cobrada. É ideal para quem pensa no longo prazo.

| Prazo do investimento | Alíquota do IR |

|---|---|

| Até 2 anos | 35% |

| De 2 a 4 anos | 30% |

| De 4 a 6 anos | 25% |

| De 6 a 8 anos | 20% |

| De 8 a 10 anos | 15% |

| Mais de 10 anos | 10% |

“A tabela regressiva pode ser uma excelente escolha para quem quer investir por mais de 10 anos. A alíquota final de 10% é uma das menores do mercado.”

Qual regime escolher?

Se você ainda não contratou seu plano, recomendamos conhecer as diferenças entre progressiva e regressiva para escolher a que mais se adapta ao seu perfil e ao prazo da aplicação.

Já quem está prestes a resgatar e escolheu uma modalidade no início não pode mudar — o regime de tributação é definido no ato da contratação e vale até o fim.

Quais documentos são necessários para solicitar o resgate VGBL?

Ao realizar o resgate VGBL, você precisará apresentar uma série de documentos para garantir que o processo ocorra de forma segura e conforme exigido pela legislação brasileira. Isso evita fraudes e protege tanto o investidor quanto a seguradora.

Documentação básica

A maior parte das instituições exige os seguintes itens:

- Documento de identidade com foto (RG, CNH ou passaporte válido)

- CPF (se não estiver incluso no RG)

- Comprovante de residência recente (emitido nos últimos 90 dias)

- Dados bancários em nome do titular do plano (para depósito)

- Formulário de solicitação de resgate, fornecido pela seguradora

Em alguns casos, a instituição pode pedir documentos adicionais, especialmente se o plano tiver provisões contratuais específicas ou beneficiários incluídos. Se o plano for empresarial ou coletivo, podem ser exigidas autorizações da empresa ou do RH.

Resgate por falecimento

Quando o titular do plano falece, o resgate VGBL pode ser feito pelos beneficiários nomeados no contrato. Nesse caso, além dos documentos pessoais, também serão exigidos:

- Certidão de óbito

- Documentos de identificação dos beneficiários

- Comprovação do vínculo com o falecido (quando necessário)

“Planos VGBL muitas vezes não entram em inventário, facilitando o acesso dos beneficiários ao valor investido. Isso depende da legislação estadual e do contrato firmado.”

Quanto tempo demora para receber o valor resgatado?

Após a entrega completa da documentação, o prazo padrão de processamento do resgate VGBL varia entre 5 e 10 dias úteis. Esse tempo pode se estender caso haja pendências, correções ou necessidade de análise documental mais aprofundada.

Etapas do processo de resgate

- Envio da solicitação via plataforma da seguradora ou corretora

- Recebimento e análise dos documentos

- Aprovação do resgate conforme regras contratuais

- Crédito do valor em conta corrente do titular ou beneficiário

Algumas seguradoras oferecem resgate automático e digitalizado, com prazos ainda mais curtos. Em geral, planos contratados via bancos tradicionais demoram mais que os administrados por fintechs ou seguradoras digitais.

Fique atento: o valor do resgate pode ser creditado com descontos de IR na fonte, e aparecerá líquido já na sua conta.

Resumo prático para fazer seu resgate VGBL sem erros

Agora que você já entendeu como funciona o resgate VGBL, é hora de colocar em prática. Seguindo esses passos, você evita imprevistos, paga menos impostos e garante que o processo aconteça da forma mais rápida e segura possível.

Checklist: o que fazer antes de solicitar o resgate

- ✅ Verifique se o prazo de carência já foi cumprido

- ✅ Decida se fará resgate parcial, total ou conversão em renda

- ✅ Tenha em mãos todos os documentos exigidos pela seguradora

- ✅ Confirme qual tabela de IR você escolheu (progressiva ou regressiva)

- ✅ Solicite o resgate pelo canal oficial da instituição (site, app ou consultor)

Conteúdos recomendados para complementar sua leitura

- Como contratar VGBL

- VGBL progressiva ou regressiva: qual tabela escolher?

- Revitalizabem – Dicas financeiras úteis para seu futuro

Para acompanhar notícias sobre investimentos e previdência, consulte fontes confiáveis como o Valor Investe, portal especializado em finanças pessoais.

Publicar comentário