Como contratar um VGBL e aproveitar os benefícios de longo prazo

Índice

Introdução ao VGBL

O VGBL (Vida Gerador de Benefício Livre) é um tipo de seguro de vida com características de investimento que tem se tornado cada vez mais popular entre os investidores brasileiros. Ao contrário do PGBL (Plano Gerador de Benefício Livre), o VGBL foca mais na rentabilidade do investimento do que nos benefícios fiscais. Porém, isso não significa que ele não tenha suas vantagens, especialmente para quem deseja investir a longo prazo.

A principal diferença do VGBL para outros tipos de investimentos é que ele possui proteção de seguro de vida, o que proporciona um benefício adicional em caso de falecimento. Além disso, o VGBL permite que os investidores acumulem valores ao longo do tempo, usufruindo de um bom retorno financeiro.

O que torna o VGBL tão interessante?

A característica que torna o VGBL interessante é a combinação de seguro de vida com o potencial de rentabilidade do mercado financeiro. Para aqueles que buscam uma rentabilidade maior do que a poupança, o VGBL pode ser uma alternativa viável. Ao mesmo tempo, a segurança oferecida pelo seguro de vida agrada muitos investidores que procuram proteção financeira.

Exemplo: O VGBL é ideal para quem já tem um perfil de investidor de longo prazo e quer usufruir da segurança de um seguro de vida, com o benefício de aplicar em fundos de investimentos diversificados.

Benefícios do VGBL

Agora que entendemos o que é o VGBL, vamos explorar os principais benefícios que ele oferece.

1. Benefício Fiscal (para pessoas jurídicas)

Uma das grandes vantagens do VGBL para quem é pessoa jurídica é a dedução no Imposto de Renda. Diferente do PGBL, o VGBL não permite a dedução na declaração de Imposto de Renda para pessoa física. No entanto, é uma ótima alternativa para empresas que buscam proporcionar um benefício aos seus colaboradores.

2. Proteção em caso de falecimento

O VGBL oferece cobertura de seguro de vida, o que significa que, em caso de falecimento do titular, o valor acumulado será repassado aos beneficiários. Essa característica é vantajosa para quem deseja garantir uma segurança financeira para seus dependentes.

3. Rentabilidade

Outro benefício relevante é a rentabilidade do VGBL. O investimento é feito em fundos de investimento, que são escolhidos pelo titular. Isso pode gerar um rendimento consideravelmente maior do que a tradicional poupança. A rentabilidade, claro, varia conforme o fundo escolhido e o desempenho dos mercados financeiros.

Importante: A rentabilidade do VGBL não é garantida e depende da performance dos fundos em que o investimento é realizado. Por isso, sempre consulte um especialista antes de tomar a decisão final.

Benefícios do VGBL

Agora que entendemos o que é o VGBL, vamos explorar em detalhes os principais benefícios que ele oferece aos investidores e como ele pode ser uma excelente opção para aqueles que buscam uma alternativa de seguro de vida com características de investimento. Ao longo deste artigo, vamos ver como o VGBL se destaca em vários aspectos, como rentabilidade, segurança e flexibilidade.

Benefício Fiscal para Pessoas Jurídicas

Uma das grandes vantagens do VGBL é a possibilidade de oferecer benefício fiscal para pessoas jurídicas. Para empresas, o VGBL pode ser uma ótima ferramenta de planejamento financeiro e de benefícios para colaboradores. Como ele se configura como um seguro de vida com características de investimento, a empresa pode realizar as contribuições para um fundo VGBL em nome de seus funcionários. Para a pessoa jurídica, essas contribuições podem ser deduzidas do Imposto de Renda, o que é uma vantagem significativa no longo prazo.

Embora o VGBL não permita dedução de Imposto de Renda para pessoas físicas no momento da contribuição, ele oferece outras vantagens fiscais. No entanto, para empresas, essa característica pode ser um benefício relevante, especialmente quando o objetivo é oferecer aos colaboradores um plano de previdência privada que combine segurança com uma boa rentabilidade.

Se você tem uma empresa, pode considerar o VGBL como uma ferramenta adicional para proporcionar benefícios aos seus funcionários, principalmente se seu foco for proporcionar segurança financeira para o futuro de seus colaboradores.

Proteção em Caso de Falecimento

O VGBL não é apenas uma forma de investimento, mas também oferece proteção de seguro de vida, uma característica que o torna atrativo para aqueles que buscam garantir o bem-estar financeiro de seus dependentes. Em caso de falecimento do titular, o valor acumulado no fundo VGBL é repassado diretamente aos beneficiários. Isso garante uma segurança financeira para a família ou para aqueles que dependem do titular do plano.

Este benefício torna o VGBL uma opção interessante para quem já possui dependentes e deseja deixá-los financeiramente protegidos. Com o VGBL, além de investir, você está proporcionando uma rede de segurança, sem a necessidade de contratar um seguro de vida separado. Para muitas pessoas, isso é um atrativo considerável, pois combina o planejamento financeiro de longo prazo com a tranquilidade de saber que seus entes queridos estarão protegidos.

Essa proteção também pode ser útil para empresas que optam por oferecer planos de VGBL aos seus colaboradores. A cobertura pode ser estendida para dependentes ou familiares do trabalhador, garantindo uma maior segurança para os envolvidos.

Rentabilidade Atrativa

Uma das principais razões para considerar o VGBL como uma opção de investimento é a rentabilidade. O VGBL investe os recursos do titular em fundos de investimento, que podem ser compostos por diferentes ativos financeiros, como ações, títulos de renda fixa, e outros. Isso significa que o titular tem acesso a uma rentabilidade muito superior à da poupança, especialmente se o investimento for feito em fundos arrojados, que têm maior potencial de valorização.

Embora a rentabilidade do VGBL não seja garantida e dependa da performance dos fundos escolhidos, ele ainda representa uma boa alternativa para quem deseja um retorno superior ao oferecido pela poupança. Além disso, o VGBL oferece uma rentabilidade de longo prazo, o que o torna uma excelente opção para quem pensa no futuro e na aposentadoria. A rentabilidade de fundos de investimento é geralmente mais alta, o que pode gerar ganhos consideráveis ao longo dos anos.

Flexibilidade e Diversificação

Outro benefício do VGBL é a sua flexibilidade. O investidor tem a possibilidade de escolher entre uma ampla variedade de fundos, permitindo uma personalização maior do seu portfólio. Isso significa que o titular pode escolher fundos mais conservadores, com menos risco, ou fundos mais arrojados, com maior potencial de valorização. A diversificação também é um fator importante: ao investir em diferentes tipos de ativos, o investidor consegue reduzir os riscos e aumentar as chances de ganhos.

Essa flexibilidade é muito importante para quem busca adaptar os investimentos ao seu perfil de risco e aos seus objetivos de longo prazo. Ao escolher o VGBL, o investidor tem acesso a uma ampla gama de opções de fundos de investimento, o que permite diversificar sua carteira e equilibrar o risco de acordo com sua tolerância.

Possibilidade de Acúmulo de Recursos para Aposentadoria

Além dos benefícios mencionados, o VGBL é uma excelente ferramenta para acumular recursos para a aposentadoria. O fato de ser um investimento de longo prazo, aliado à proteção do seguro de vida, faz com que ele seja ideal para quem busca uma fonte de renda no futuro, como uma previdência privada. Ao escolher o VGBL, o investidor pode começar a contribuir com valores mensais ou anuais e, ao longo do tempo, acumular uma quantia significativa que servirá como apoio financeiro na aposentadoria.

Embora o VGBL não ofereça benefícios fiscais imediatos como o PGBL (Plano Gerador de Benefício Livre), ele ainda é uma ótima escolha para quem quer investir para o futuro e não deseja um vínculo tão forte com a declaração de Imposto de Renda. Além disso, o VGBL oferece mais flexibilidade na escolha dos fundos, o que pode ser vantajoso para quem deseja um investimento mais dinâmico e de longo prazo.

Importante: A rentabilidade do VGBL não é garantida e depende da performance dos fundos em que o investimento é realizado. Por isso, sempre consulte um especialista antes de tomar a decisão final.

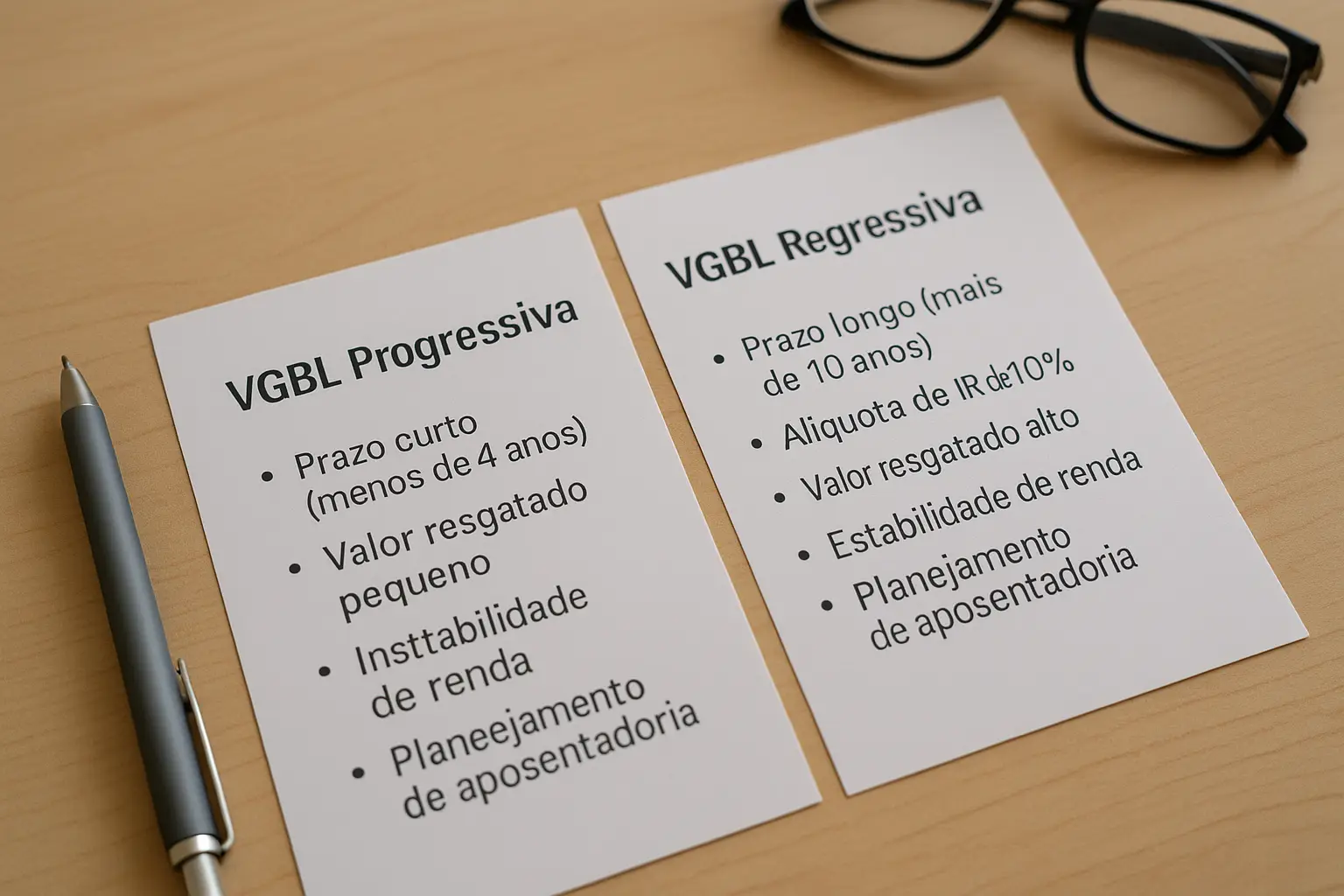

VGBL vs PGBL: Qual a diferença?

Embora o VGBL e o PGBL sejam produtos semelhantes, ambos com características de seguro de vida e investimentos, há diferenças significativas que podem influenciar a escolha entre um e outro. Cada um possui vantagens específicas, dependendo do seu perfil de investidor e dos seus objetivos fiscais. Vamos detalhar as diferenças mais importantes para ajudar você a escolher a melhor opção.

VGBL

O VGBL (Vida Gerador de Benefício Livre) é mais adequado para quem busca investir de forma flexível e não se importa em abrir mão dos benefícios fiscais no momento da contribuição. Seu principal atrativo é o fato de ele não permitir deduções fiscais durante o ano de contribuição, mas a tributação ocorre apenas sobre a rentabilidade. Isso o torna uma excelente opção para quem faz a declaração de Imposto de Renda no modelo simplificado.

No VGBL, a tributação ocorre apenas sobre a rentabilidade do investimento. Ou seja, quando você retirar o dinheiro ou se o fundo for resgatado, o imposto será cobrado sobre o lucro gerado. Esse formato é ideal para quem não tem a intenção de deduzir contribuições, mas prefere um investimento que seja flexível e com a possibilidade de acessar diferentes fundos de investimento.

Outra vantagem do VGBL é sua flexibilidade de escolha de fundos. O investidor pode optar por fundos mais conservadores ou arrojados, de acordo com seu perfil de risco. Essa flexibilidade permite que o investidor tenha maior controle sobre sua carteira e potencial de crescimento.

PGBL

Por outro lado, o PGBL (Plano Gerador de Benefício Livre) se destaca para quem faz a declaração de Imposto de Renda no modelo completo. No caso do PGBL, é possível deduzir até 12% da sua renda bruta anual nas contribuições feitas ao plano, o que pode resultar em uma economia significativa no valor do imposto a ser pago. Essa dedução é o principal atrativo do PGBL para quem busca reduzir o valor do Imposto de Renda a pagar.

A principal diferença entre o PGBL e o VGBL está na tributação. Enquanto no VGBL a tributação é feita apenas sobre a rentabilidade, no PGBL a tributação acontece sobre o valor total (contribuições + rentabilidade). Isso significa que, ao resgatar o PGBL, o investidor pagará impostos sobre o montante total acumulado, e não apenas sobre o lucro gerado.

Além disso, o PGBL também oferece uma cobertura de seguro de vida, mas a principal vantagem dele é o benefício fiscal durante o período de contribuição. Esse benefício faz com que ele seja uma boa escolha para quem deseja uma redução tributária imediata, especialmente para quem está em uma faixa de imposto alta.

Escolhendo o Produto Certo

A escolha entre VGBL e PGBL depende do seu perfil e dos seus objetivos financeiros. O VGBL é ideal para quem:

- Prefere uma tributação mais simples, onde o imposto é pago apenas sobre a rentabilidade;

- Faz a declaração do Imposto de Renda no modelo simplificado;

- Procura uma flexibilidade maior em relação aos fundos de investimento.

Já o PGBL é mais indicado para quem:

- Faz a declaração do Imposto de Renda no modelo completo e deseja aproveitar as deduções fiscais;

- Está disposto a pagar impostos sobre o valor total do plano no momento do resgate;

- Busca uma estratégia de redução tributária imediata.

Considerações Finais

Ambos os planos são vantajosos, mas a escolha entre VGBL e PGBL deve ser feita com base em seu perfil de investidor e nas suas necessidades fiscais. O VGBL é mais interessante para quem deseja mais flexibilidade e não se importa com a dedução fiscal, enquanto o PGBL é ideal para quem quer uma economia imediata de impostos.

Independentemente da sua escolha, ambos os planos oferecem a combinação de seguro de vida e investimento, o que os torna uma excelente alternativa para quem busca proteção financeira de longo prazo.

Importante: A decisão entre VGBL e PGBL deve ser baseada em sua situação fiscal e nos seus objetivos de longo prazo. Sempre consulte um especialista financeiro para escolher o plano que melhor se adapta às suas necessidades.

Como contratar um VGBL

Se você está considerando o VGBL como uma opção de investimento e seguro de vida, o processo de contratação é relativamente simples. Existem alguns passos fundamentais para garantir que você escolha o plano certo e inicie sua jornada de investimentos de maneira segura e eficiente. Vamos passar pelos principais passos para contratar um VGBL.

Escolha uma Instituição Financeira Confiável

O primeiro passo para contratar um VGBL é escolher uma instituição financeira confiável, que pode ser um banco, uma seguradora ou uma corretora especializada em seguros e previdência privada. A instituição escolhida será responsável pela administração do seu plano e pela alocação dos seus investimentos em fundos de acordo com o seu perfil.

É importante verificar se a instituição financeira possui boa reputação no mercado e oferece a possibilidade de escolher entre diferentes tipos de fundos de investimento. Muitos bancos e seguradoras oferecem planos VGBL com uma ampla gama de opções, permitindo que você escolha o fundo que mais se adapta ao seu perfil de investidor.

Defina o Valor Inicial e as Contribuições Periódicas

O próximo passo é definir o valor que você deseja investir no VGBL. O valor inicial de contribuição pode variar de acordo com a instituição financeira e o tipo de plano, mas geralmente é acessível para a maioria dos investidores. Além disso, o VGBL permite contribuições periódicas, seja mensal, trimestral ou anual, de acordo com a sua conveniência e orçamento.

Ao definir o valor das contribuições, é importante considerar o seu fluxo de caixa e garantir que os investimentos se encaixem no seu planejamento financeiro. Lembre-se de que, quanto maior o valor investido e mais cedo você começar a contribuição, maiores serão os ganhos no longo prazo devido ao efeito dos juros compostos.

Escolha o Tipo de Fundo de Investimento

O VGBL oferece uma variedade de fundos de investimento, com diferentes características, como fundos de renda fixa, fundos multimercados e fundos de ações. A escolha do fundo certo dependerá do seu perfil de investidor, ou seja, da sua tolerância ao risco.

Se você tem um perfil mais conservador e busca menor risco, pode optar por fundos de renda fixa. Se está disposto a correr mais riscos em busca de maiores retornos, pode escolher fundos mais arrojados, como fundos de ações ou fundos multimercados.

É importante lembrar que, ao escolher um fundo, você estará investindo em ativos financeiros que variam de acordo com o desempenho do mercado. Portanto, consulte um especialista para entender melhor os tipos de fundos e como eles se alinham com seus objetivos de investimento.

Avalie o Perfil de Risco

Uma parte crucial da contratação de um VGBL é avaliar o seu perfil de risco. O VGBL permite que você escolha fundos que correspondem ao seu apetite por risco. Se você é mais conservador e deseja evitar grandes oscilações no valor do seu investimento, pode escolher fundos mais estáveis e seguros, como os de renda fixa.

Por outro lado, se você tem um perfil mais agressivo e está disposto a assumir maiores riscos, pode investir em fundos com maior potencial de retorno, como os de ações ou multimercados. A avaliação do seu perfil é essencial para garantir que seus investimentos estejam alinhados com seus objetivos financeiros e sua tolerância ao risco.

Verifique as Taxas e Custos

Antes de contratar o VGBL, é importante verificar as taxas de administração e outros custos associados ao plano. Algumas instituições financeiras cobram taxas mais altas pela gestão do fundo, o que pode impactar a rentabilidade do seu investimento ao longo do tempo. Compare as taxas oferecidas por diferentes instituições e escolha a que oferece as melhores condições para o seu perfil de investidor.

Além das taxas de administração, fique atento também às taxas de carregamento, que são cobradas em algumas modalidades de VGBL ao fazer aportes no plano. Essas taxas podem variar de acordo com o fundo e com a instituição financeira.

Importante: Antes de contratar um plano de VGBL, é fundamental que você leia o regulamento do produto, que detalha todas as condições e custos envolvidos. Isso ajudará a evitar surpresas e a garantir que você esteja fazendo a escolha certa para seu futuro financeiro.

Finalizando a Contratação

Uma vez que você tenha escolhido a instituição financeira, definido o valor inicial de contribuição, selecionado o fundo e avaliado as taxas, o próximo passo é preencher os formulários necessários para formalizar a contratação do VGBL. Esse processo pode ser feito presencialmente ou online, dependendo da instituição.

Após a contratação, o VGBL começará a acumular recursos em seu nome, e o valor investido será aplicado de acordo com os fundos escolhidos. Lembre-se de monitorar o desempenho do seu investimento e fazer ajustes sempre que necessário para alcançar seus objetivos financeiros.

Conclusão e próximos passos

Após explorar os benefícios, as diferenças entre VGBL e PGBL, e como contratar um VGBL, você deve ter uma visão mais clara sobre se esse produto é adequado para você. O VGBL é uma excelente opção para quem busca segurança e rentabilidade de longo prazo, além de garantir proteção financeira para os dependentes, em caso de falecimento.

Resumo dos passos práticos para contratar um VGBL:

- Escolha uma instituição financeira de confiança.

- Defina o valor inicial e as contribuições periódicas.

- Escolha o fundo de investimento adequado ao seu perfil de risco.

- Considere as taxas envolvidas e a rentabilidade do fundo.

- Verifique o regulamento do produto antes de contratar.

Ao seguir esses passos, você estará pronto para tomar uma decisão informada sobre sua escolha do plano de VGBL. Lembre-se de que o sucesso do seu investimento depende da escolha dos fundos certos e do acompanhamento constante do desempenho.

Publicar comentário