PGBL e VGBL diferença: entenda qual plano é ideal para você

Entenda a PGBL e VGBL diferença e evite escolhas erradas

Se você já pesquisou sobre previdência privada, com certeza se deparou com os termos PGBL e VGBL. A PGBL e VGBL diferença pode parecer sutil à primeira vista, mas ela impacta diretamente no seu bolso — especialmente no momento da declaração do Imposto de Renda ou no resgate dos valores investidos. Neste conteúdo, vamos explicar tudo de forma leve, direta e descomplicada para te ajudar a tomar a melhor decisão para o seu futuro.

Índice do Conteúdo

- O que é previdência complementar?

- Por que existe essa diferença entre PGBL e VGBL?

- Como a escolha impacta no Imposto de Renda?

- Quem deve escolher PGBL ou VGBL?

O que é previdência complementar?

A previdência complementar é uma forma de investimento de longo prazo. Ela funciona como um reforço para a aposentadoria oferecida pelo INSS. Ou seja, é uma alternativa para quem quer manter ou até melhorar o padrão de vida na aposentadoria. O PGBL e o VGBL são os dois principais modelos de planos existentes no Brasil.

Embora ambos sirvam ao mesmo propósito, a PGBL e VGBL diferença está na forma como o Imposto de Renda é cobrado. E essa distinção pode mudar completamente o quanto você paga de imposto ao longo do tempo. Saber escolher entre os dois é mais do que uma questão técnica — é uma decisão estratégica.

Muitos brasileiros ainda escolhem o tipo de plano sem entender o impacto fiscal. Isso pode gerar perdas financeiras importantes lá na frente.

Por que existe essa diferença entre PGBL e VGBL?

A resposta está na legislação tributária brasileira. O modelo PGBL (Plano Gerador de Benefício Livre) foi criado com o objetivo de permitir deduções fiscais para quem faz a declaração completa do Imposto de Renda. Já o modelo VGBL (Vida Gerador de Benefício Livre) foi pensado para quem opta pela declaração simplificada.

Isso significa que, na prática, a diferença entre os dois está na forma como você declara seus investimentos ao Fisco. E isso se reflete no valor de imposto que você paga hoje — e no quanto vai pagar no futuro, quando resgatar o dinheiro aplicado. Por isso, entender bem essa diferença é fundamental antes de contratar qualquer um dos dois planos.

Tributação no momento da aplicação e do resgate

Essa é a parte que mais confunde quem está começando. No PGBL, você pode abater até 12% da sua renda bruta anual na base de cálculo do IR, o que reduz o imposto a pagar. Mas, no resgate, o imposto será aplicado sobre o valor total: o que você investiu + os rendimentos. Já no VGBL, não há esse abatimento. Em compensação, o imposto incide apenas sobre os rendimentos — e não sobre o valor total acumulado.

Esse detalhe da PGBL e VGBL diferença é muitas vezes ignorado por quem contrata um plano sem orientação. Porém, pode representar milhares de reais a mais ou a menos em impostos, dependendo do seu perfil tributário.

Em termos simples: PGBL dá desconto hoje e cobra imposto maior depois. VGBL não dá desconto agora, mas cobra menos lá na frente.

Como a escolha impacta no Imposto de Renda?

Esse é um dos pontos mais críticos. Quem escolhe o plano errado, baseado apenas em sugestões genéricas, pode acabar pagando imposto dobrado ou deixando de aproveitar benefícios legítimos. Se você faz a declaração completa do IR, o PGBL pode te ajudar a reduzir o imposto anual. Agora, se você não declara muitos gastos dedutíveis, o VGBL pode ser mais vantajoso, pois você evita um imposto pesado no resgate.

Essa é a essência da PGBL e VGBL diferença: entender qual deles se encaixa no seu perfil fiscal e no seu planejamento de longo prazo. Muita gente escolhe o plano apenas com base na recomendação de gerentes bancários — o que pode ser um erro, já que cada caso é único.

Se você quer entender como contratar um plano VGBL da forma certa, veja nosso artigo completo em Como contratar VGBL.

Como saber se o PGBL ou o VGBL é melhor para você?

Entender a PGBL e VGBL diferença é só o primeiro passo. O mais importante é saber como aplicar esse conhecimento na prática. Afinal, não adianta conhecer as regras se você não sabe como usá-las a seu favor. A boa notícia é que, com algumas perguntas simples, você já consegue ter clareza sobre qual plano é mais indicado para o seu perfil.

Você faz a declaração completa do Imposto de Renda?

Se a resposta for sim, o PGBL pode ser o mais vantajoso. Isso porque ele permite deduzir até 12% da sua renda bruta anual da base de cálculo do IR. Ou seja, além de investir para o futuro, você também reduz a mordida do Leão agora. Mas atenção: o benefício só vale para quem usa a declaração completa. Se você opta pela versão simplificada, o PGBL perde totalmente essa vantagem.

Nesse cenário, a escolha correta entre os dois pode trazer uma economia tributária significativa. Por isso, analisar sua forma de declarar imposto é essencial antes de contratar qualquer plano de previdência.

Você tem outras deduções no IR?

Se você já tem muitas despesas dedutíveis — como dependentes, plano de saúde ou educação — talvez não precise do PGBL. Isso porque o limite de 12% de dedução inclui tudo, não só o que é investido. Nesses casos, o VGBL pode ser mais interessante, já que ele não interfere na sua declaração e ainda oferece uma tributação mais leve sobre os rendimentos no momento do resgate.

Esse detalhe é pouco comentado, mas faz toda a diferença na prática. Muitos brasileiros acabam não aproveitando todo o potencial fiscal dos planos de previdência por falta dessa análise.

O peso da tributação no longo prazo

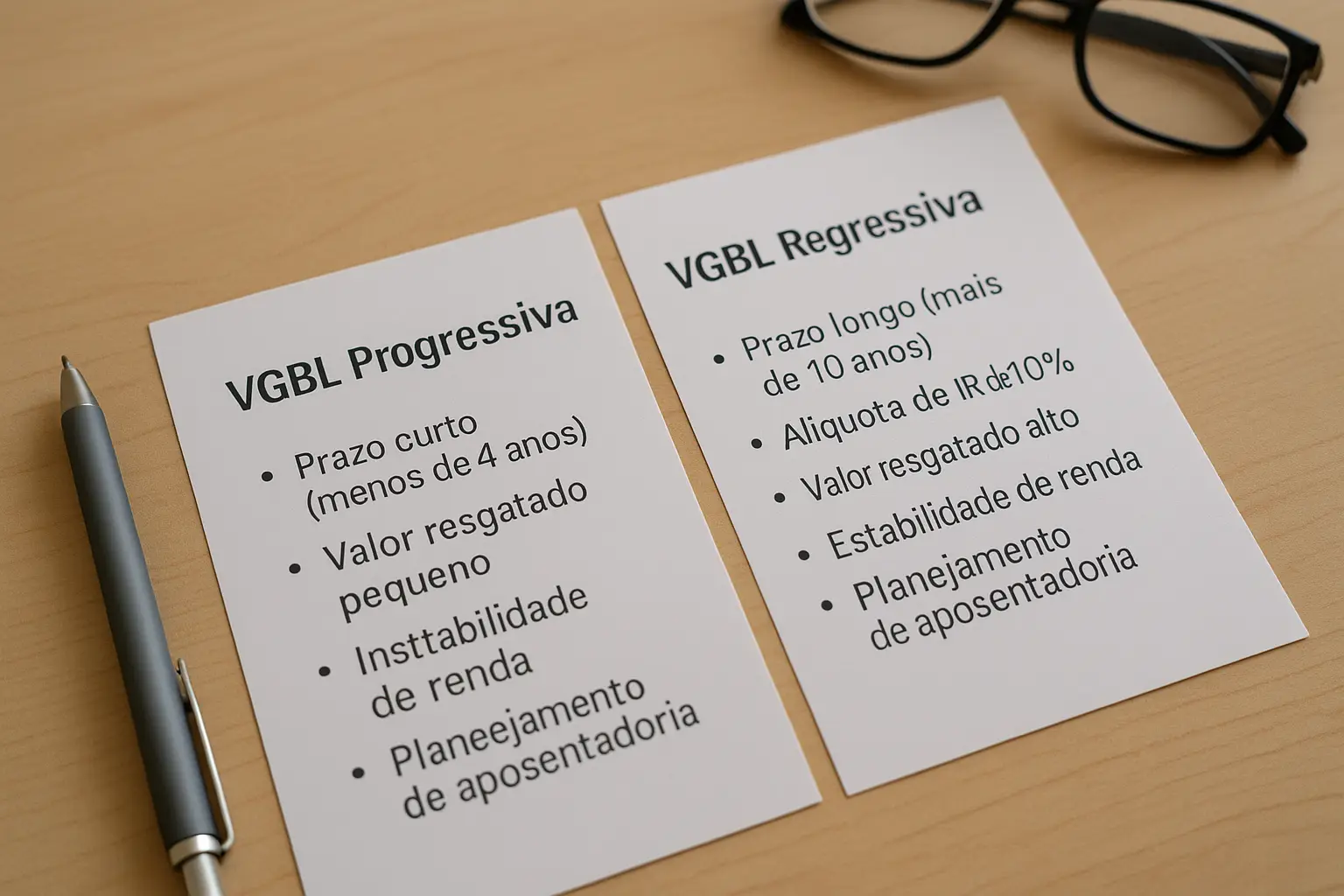

Outra diferença importante entre PGBL e VGBL está no modelo de tributação escolhido: regressiva ou progressiva. Essa decisão também afeta diretamente quanto você vai pagar de imposto no resgate. A tabela regressiva, por exemplo, beneficia quem mantém o investimento por mais tempo, com alíquotas que começam em 35% e podem cair para 10% após 10 anos.

Já a tabela progressiva segue as faixas do Imposto de Renda, como se fosse um salário. A escolha do regime tributário é feita no momento da contratação do plano, e não pode ser alterada depois. Por isso, combinar o tipo de plano com a tabela de tributação correta é fundamental para obter o melhor resultado no longo prazo.

Planejamento tributário é mais do que reduzir impostos hoje. É pensar na economia que você pode ter no futuro — e os planos de previdência são ferramentas valiosas para isso.

Um erro comum: escolher o plano errado com base em indicação genérica

Muita gente decide entre PGBL e VGBL com base em indicações rasas de gerentes de banco ou sugestões automáticas em aplicativos. Mas essa escolha deveria ser feita com base no seu histórico de declaração, objetivos de longo prazo e preferências de tributação.

Por exemplo, alguém que faz declaração simplificada, não tem muitas deduções e pretende usar o valor para uma aposentadoria daqui a 20 anos, pode se sair melhor com o VGBL e a tabela regressiva. Já uma pessoa com renda alta, que declara muitos dependentes e busca abatimento imediato, deve considerar o PGBL com tabela progressiva.

Não é só sobre pagar menos imposto

A PGBL e VGBL diferença também impacta em outras áreas, como planejamento sucessório. Os valores aplicados nesses planos não entram em inventário e podem ser transferidos diretamente para os beneficiários. Isso facilita o processo e evita custos e burocracia em momentos difíceis. Nesse sentido, tanto PGBL quanto VGBL funcionam como ferramentas para proteger o patrimônio familiar.

Esse tipo de vantagem é pouco explorado, mas pode ser decisivo na hora de escolher o melhor plano. Afinal, não é só sobre pagar menos imposto: é sobre garantir mais tranquilidade para você e para quem você ama.

Como funciona o resgate de valores nos planos PGBL e VGBL

Depois de entender como funciona a tributação e quem deve escolher cada tipo de plano, é hora de olhar para um ponto essencial: o momento do resgate. A PGBL e VGBL diferença também aparece com clareza nessa etapa, e muitas pessoas só percebem isso quando já é tarde demais. Por isso, conhecer as regras antes de investir é tão importante quanto escolher o plano certo.

Resgatar no PGBL

No plano PGBL, o resgate do valor acumulado será tributado sobre o total — ou seja, o que você investiu + os rendimentos. Isso acontece porque o PGBL ofereceu o benefício fiscal lá atrás, no momento da aplicação. Agora, na hora de sacar o dinheiro, é preciso devolver esse benefício ao Fisco, com uma alíquota calculada sobre tudo que está sendo retirado.

Por isso, o PGBL costuma ser mais interessante quando você já sabe que vai manter o plano por muitos anos, aproveitando o benefício fiscal ao máximo. O ideal é fazer retiradas planejadas, respeitando os prazos para alcançar alíquotas menores, especialmente se você escolheu a tabela regressiva.

Resgatar no VGBL

Já no VGBL, a lógica é diferente. O imposto de renda incide somente sobre o rendimento — ou seja, sobre o lucro gerado pelo investimento. O valor principal (aquilo que você investiu ao longo dos anos) não sofre tributação. Essa é uma vantagem importante, especialmente para quem não se beneficia de deduções no IR e busca mais liquidez na hora de sacar o dinheiro.

Além disso, o VGBL costuma ser o preferido de quem vê a previdência como um investimento de médio prazo. Como a tributação é mais leve no resgate, ele permite maior flexibilidade e pode ser mais atrativo para quem deseja sacar valores antes da aposentadoria formal.

A influência da tabela regressiva e progressiva

Um erro comum é escolher um plano sem pensar no tipo de tabela de tributação. A tabela regressiva, como já vimos, premia quem mantém o investimento por mais tempo. Já a progressiva se adapta à renda da pessoa no momento do saque, e pode ser mais vantajosa em determinadas situações, como aposentadoria com renda mensal baixa.

Em ambos os planos — PGBL ou VGBL — é possível optar por uma dessas tabelas no momento da contratação. Mas essa escolha é definitiva e não pode ser alterada depois. Portanto, mais uma vez, conhecer a PGBL e VGBL diferença também significa pensar na tributação futura.

O valor líquido que você vai receber pode variar muito de acordo com a tabela escolhida. Um planejamento bem feito pode render milhares de reais a mais no seu bolso.

Fatores que interferem na hora de resgatar

Além da tabela escolhida, outros fatores influenciam no resultado do resgate. Por exemplo, o prazo de carência exigido por alguns fundos de previdência pode limitar a sua liberdade de movimentar o dinheiro. Há também taxas de administração e performance, que variam conforme o gestor do fundo. Tudo isso deve ser avaliado com atenção antes da contratação.

Se o seu foco é o longo prazo, o ideal é buscar fundos com taxas competitivas e políticas de resgate que permitam flexibilidade no futuro. A previdência é um investimento que deve andar lado a lado com seu planejamento pessoal, e não ser uma “caixinha fechada” da qual você não consegue mexer quando precisa.

A escolha da instituição financeira importa

Outro ponto pouco falado, mas que pode influenciar diretamente na sua experiência, é onde você contrata o seu plano de previdência. Muitos bancos oferecem produtos com rentabilidade baixa e taxas altas, justamente porque contam com a confiança (ou inércia) do cliente. Avaliar diferentes instituições e comparar rentabilidades, carências e taxas pode garantir um plano mais rentável e transparente.

Na prática, a PGBL e VGBL diferença é só o começo da análise. Escolher bem o gestor do fundo, entender a estratégia de alocação e comparar o histórico de rendimento são passos essenciais para maximizar seus resultados ao longo dos anos.

Planejamento financeiro e sucessório: o papel da previdência privada

Ao entender a PGBL e VGBL diferença, você também descobre que esses planos vão muito além de uma simples reserva para aposentadoria. Eles funcionam como ferramentas completas de planejamento financeiro e patrimonial, com benefícios que impactam diretamente na sua organização de longo prazo — e até mesmo na sucessão dos seus bens.

Blindagem patrimonial e segurança para a família

Ao contratar um plano de previdência, você pode indicar beneficiários que receberão os valores diretamente, sem precisar passar por inventário. Isso significa que, em caso de falecimento, os recursos são liberados com muito mais agilidade, sem burocracia ou custos extras para sua família. É uma forma eficaz de proteger quem você ama, garantindo liquidez imediata em um momento delicado.

Tanto no PGBL quanto no VGBL, esse benefício existe. E justamente por isso, muitos especialistas já incluem a previdência privada como parte do planejamento sucessório. Se você possui bens, imóveis ou investimentos que exigem inventário, incluir um plano de previdência pode ser uma forma inteligente de garantir dinheiro disponível para cobrir despesas urgentes — como impostos, despesas médicas ou taxas jurídicas.

Não entra em inventário — e isso muda tudo

Um dos grandes diferenciais da previdência privada é que os valores não entram no espólio do falecido. Isso significa que eles não são bloqueados ou travados pelo processo judicial. Ao nomear beneficiários diretamente no contrato, a transferência ocorre de forma automática, respeitando a vontade expressa do titular.

Esse aspecto é pouco falado no momento da contratação, mas pode fazer toda a diferença em casos reais. Enquanto bens como imóveis e ações ficam congelados até que o inventário seja finalizado, a previdência garante liquidez imediata aos indicados.

Ao pensar no futuro, é fundamental olhar além dos rendimentos. A previdência também oferece agilidade, economia e tranquilidade em momentos críticos.

Importância da portabilidade entre planos

Muita gente não sabe, mas é possível trocar de plano de previdência sem pagar imposto por isso. Esse processo se chama portabilidade de previdência, e pode ser feito tanto dentro do mesmo tipo de plano (de um PGBL para outro PGBL, por exemplo), quanto entre gestoras diferentes.

A portabilidade é útil para quem contratou um plano com taxas altas ou baixo rendimento e deseja migrar para uma alternativa melhor. O saldo é transferido integralmente e mantém sua tabela de tributação original, sem gerar cobrança de IR ou necessidade de resgate. Isso proporciona mais liberdade e aumenta o poder de negociação do investidor.

Quando vale a pena usar a portabilidade

Se você identificou que seu plano atual está com rentabilidade abaixo da média, taxas administrativas elevadas ou pouca transparência, vale sim considerar a portabilidade. Hoje, há diversas opções no mercado com fundos mais eficientes, acessíveis por plataformas digitais, que oferecem maior autonomia e menor custo.

Também é comum pessoas iniciarem em bancos tradicionais e, depois de aprenderem mais sobre o assunto, migrarem para instituições mais especializadas, com produtos mais alinhados ao seu perfil e objetivo. A possibilidade de levar todo o histórico de investimento e manter o benefício tributário faz da portabilidade uma ferramenta estratégica — e pouco usada no Brasil.

Mais liberdade para ajustar sua estratégia

Ao longo da vida, seu perfil financeiro pode mudar. Por isso, a possibilidade de alterar o fundo de previdência, sem resgatar e sem pagar impostos, é uma vantagem relevante. Tanto no PGBL quanto no VGBL, você tem essa opção. Aproveitar esse mecanismo pode ajudar a melhorar seus rendimentos, ajustar seu nível de risco ou alinhar o investimento com novas metas — como antecipar a aposentadoria, comprar um imóvel ou gerar renda passiva.

Mais uma vez, entender a PGBL e VGBL diferença é apenas o começo. Saber como usar cada plano com inteligência ao longo do tempo é o que faz a previdência privada ser, de fato, uma aliada do seu planejamento financeiro.

Resumo prático: como escolher entre PGBL e VGBL

Depois de entender os detalhes e nuances da PGBL e VGBL diferença, fica mais claro como tomar a decisão certa. O segredo está em combinar o tipo de plano com seu perfil tributário, seus objetivos de longo prazo e até suas necessidades familiares. Abaixo, um resumo prático para te ajudar a decidir com segurança.

Se você faz declaração completa do IR

Pense no PGBL como um aliado. Ele permite deduzir até 12% da sua renda bruta anual da base de cálculo do imposto. Isso reduz a carga tributária no curto prazo, embora o imposto seja cobrado sobre o valor total no resgate. É ideal para quem já tem gastos dedutíveis e deseja usar a previdência como benefício fiscal anual.

Se você faz declaração simplificada ou não tem deduções

O VGBL é a escolha mais acertada. Mesmo sem abatimento no IR, ele tributa apenas os rendimentos na hora do resgate, o que reduz a mordida do Leão no futuro. Também oferece maior flexibilidade e simplicidade tributária.

Use a portabilidade a seu favor

Contratou um plano ruim? Faça a portabilidade para outro mais rentável e com taxas menores. Sem pagar imposto. Sem burocracia. Esse é um direito pouco divulgado, mas extremamente valioso para quem deseja otimizar resultados.

Inclua a previdência no seu planejamento sucessório

Além de ajudar na aposentadoria, os planos de previdência permitem indicar beneficiários e transferir o patrimônio fora do inventário. Isso garante agilidade e segurança em momentos delicados, protegendo seus familiares com menos custo e burocracia.

Leitura complementar recomendada

Para aprofundar sua decisão, recomendamos ler os seguintes conteúdos publicados no nosso site:

E se quiser comparar fundos, taxas e histórico de rentabilidade de forma confiável, recomendamos o site InfoMoney, que traz análises detalhadas e rankings atualizados de previdência privada no Brasil.

Publicar comentário