Quanto rende 60 mil no CDB por mês?

Quanto rende 60 mil no CDB por mês? Veja os números reais

Se você tem um valor guardado e está buscando uma forma segura de fazer esse dinheiro trabalhar, provavelmente já se perguntou: quanto rende 60 mil no CDB por mês?

A dúvida é comum entre quem deseja sair da poupança, manter o dinheiro protegido e, ao mesmo tempo, obter uma renda mensal. A boa notícia é que o CDB pode ser uma ótima escolha — mas os rendimentos variam bastante conforme o tipo de título, o banco emissor e o tempo de aplicação.

Neste guia, vamos mostrar números reais, com simulações baseadas em taxas atuais, explicando como funciona o cálculo e quais fatores impactam no retorno mensal de um investimento de R$ 60 mil em CDB.

Índice do conteúdo

- O que é CDB e como ele funciona?

- Quanto rende 60 mil no CDB por mês?

- Como encontrar CDBs com as melhores taxas

- Dicas para aumentar seu rendimento

- Resumo prático e simulação final

O que é CDB e por que ele rende mais que a poupança?

CDB significa Certificado de Depósito Bancário. É um título de renda fixa emitido por bancos. Ao aplicar nesse tipo de investimento, você está emprestando dinheiro para o banco, que te devolve esse valor com juros após um determinado prazo.

É um dos investimentos mais seguros do Brasil, pois conta com a proteção do FGC (Fundo Garantidor de Créditos) até R$ 250 mil por CPF e por instituição.

O CDB costuma render bem mais que a poupança, especialmente quando emitido por bancos médios. Além disso, você pode escolher entre CDBs com liquidez diária (acesso ao dinheiro a qualquer momento) ou com vencimento fixo (rendimento maior).

“O CDB é indicado para quem quer estabilidade, rentabilidade acima da poupança e liberdade para escolher o prazo e a liquidez.”

No próximo bloco, vamos te mostrar na prática quanto rende 60 mil no CDB por mês em diferentes cenários, com e sem imposto, e com diferentes percentuais do CDI.

Simulações: quanto rende 60 mil no CDB por mês?

Vamos direto ao ponto: quanto rende 60 mil no CDB por mês vai depender basicamente de três fatores:

- 📊 A taxa do CDB (ex: 100% do CDI, 110% ou mais)

- 🗓️ O prazo da aplicação (quanto maior, menor o IR)

- 🧾 O regime de tributação (IR regressivo de 22,5% a 15%)

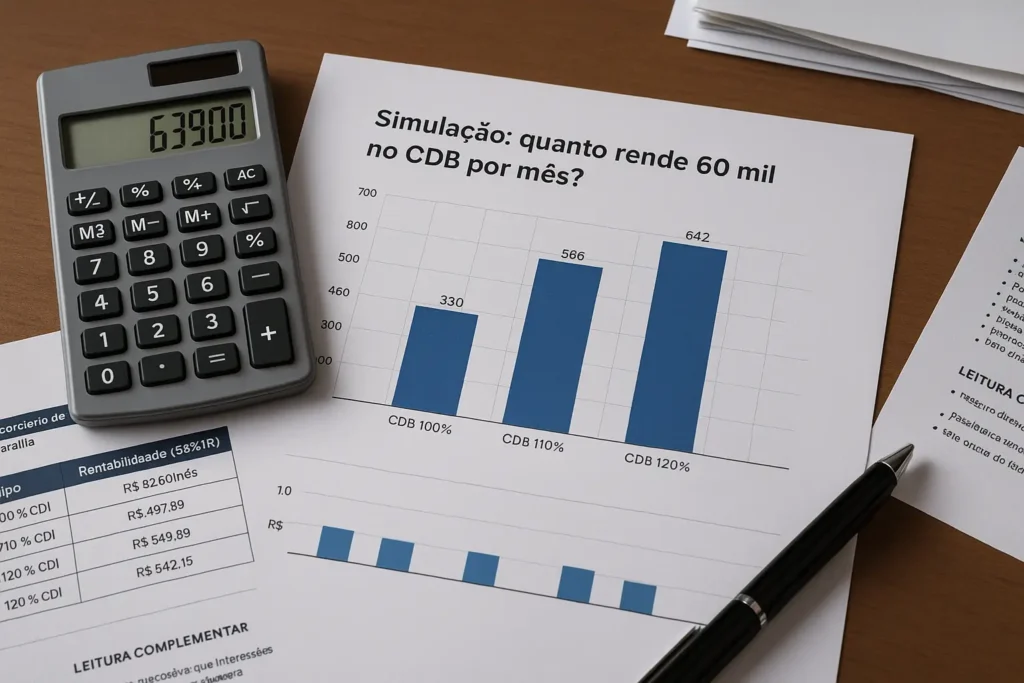

Considerando o CDI em 10,65% ao ano (junho de 2025), veja a seguir quanto R$ 60 mil podem render ao mês em três cenários comuns:

💼 Cenário 1 – CDB 100% do CDI

- Rentabilidade bruta ao mês: R$ 532,50

- IR de 22,5% (menos de 6 meses): R$ 413,18

- IR de 15% (após 2 anos): R$ 452,62

📈 Cenário 2 – CDB 110% do CDI

- Rentabilidade bruta ao mês: R$ 585,75

- IR de 22,5%: R$ 454,45

- IR de 15%: R$ 497,89

🚀 Cenário 3 – CDB 120% do CDI

- Rentabilidade bruta ao mês: R$ 639,00

- IR de 22,5%: R$ 495,23

- IR de 15%: R$ 543,15

“Para obter o melhor rendimento líquido, prefira manter o investimento por mais de 2 anos. Assim, o IR cai para 15%, e você maximiza o ganho.”

Comparativo rápido

| Cenário | Bruto (mês) | Líquido (IR 15%) | Líquido (IR 22,5%) |

|---|---|---|---|

| CDB 100% CDI | R$ 532,50 | R$ 452,62 | R$ 413,18 |

| CDB 110% CDI | R$ 585,75 | R$ 497,89 | R$ 454,45 |

| CDB 120% CDI | R$ 639,00 | R$ 543,15 | R$ 495,23 |

Esses valores servem como base para entender o potencial do CDB como fonte de renda passiva mensal. Mas lembre-se: existem outros fatores que podem afetar os rendimentos, como a liquidez e o risco da instituição emissora.

Na próxima parte, vamos mostrar onde encontrar os CDBs com melhor rentabilidade e como comparar corretamente as ofertas.

Como encontrar os CDBs com melhores taxas?

Agora que você já sabe quanto rende 60 mil no CDB por mês em diferentes cenários, o próximo passo é descobrir onde encontrar as melhores oportunidades.

Nem todo CDB oferece o mesmo retorno. A taxa depende do banco emissor, do prazo e da liquidez. Por isso, é fundamental comparar antes de investir.

🔎 Onde pesquisar CDBs?

Você pode encontrar boas opções de CDB diretamente nos aplicativos dos bancos, mas os melhores rendimentos estão geralmente em plataformas independentes. Veja algumas confiáveis:

- Nubank – opções com liquidez diária e até 110% do CDI

- Rico – corretora com CDBs prefixados e IPCA+

- BTG Pactual Digital – diversas opções com até 120% do CDI

- Órama e Modal – ideais para quem busca taxas atrativas com baixo valor inicial

“Bancos menores oferecem CDBs com maior rentabilidade, pois precisam captar mais recursos. O FGC garante segurança até R$ 250 mil por CPF e por banco.”

Critérios para escolher o melhor CDB

Antes de investir, leve em consideração os seguintes pontos:

- ✔️ Taxa de rendimento: quanto maior o % do CDI, melhor

- ✔️ Prazo: CDBs de longo prazo costumam render mais

- ✔️ Liquidez: precisa do dinheiro antes? prefira liquidez diária

- ✔️ Emissor: bancos médios oferecem melhores taxas

- ✔️ Proteção do FGC: só invista até o limite coberto

Dica: use simuladores

Sites como o Tesouro Direto ou o próprio BTG Pactual Digital possuem simuladores que mostram a rentabilidade líquida e o impacto do IR.

No próximo bloco, vamos mostrar dicas finais para aumentar seu rendimento, evitar erros comuns e montar uma estratégia sólida com R$ 60 mil.

Dicas para aumentar o rendimento do seu CDB

Investir R$ 60 mil em CDB pode gerar um bom rendimento mensal. Mas existem algumas escolhas que fazem toda a diferença no quanto esse dinheiro vai render. A seguir, veja estratégias que podem turbinar seu retorno e garantir mais segurança.

🧠 1. Escolha prazos mais longos (quando puder)

Quanto maior o prazo, maior costuma ser a taxa oferecida. Além disso, o imposto de renda sobre o rendimento do CDB segue uma tabela regressiva:

- 🟥 Até 180 dias: 22,5%

- 🟧 De 181 a 360 dias: 20%

- 🟨 De 361 a 720 dias: 17,5%

- 🟩 Acima de 720 dias: 15%

“Deixar o dinheiro investido por mais de 2 anos reduz o IR para 15%, aumentando sua rentabilidade líquida mês a mês.”

💰 2. Diversifique entre CDBs

Você não precisa aplicar todo o valor em um único título. É possível dividir entre:

- 🔁 CDB com liquidez diária (reserva de emergência)

- 📅 CDB prefixado (para previsibilidade)

- 📈 CDB atrelado ao IPCA (proteção contra inflação)

Essa combinação equilibra rendimento, segurança e acesso ao dinheiro.

🔍 3. Não escolha apenas grandes bancos

Bancos grandes geralmente oferecem CDBs com rendimento mais baixo. Já bancos médios e plataformas digitais buscam captar mais clientes oferecendo taxas maiores — com a mesma segurança do FGC.

Pesquise fora dos grandes nomes. Plataformas como BTG e Rico têm boas ofertas.

⛔ 4. Fuja de armadilhas

- ⚠️ Não invista tudo em CDB com vencimento longo se pode precisar do dinheiro antes

- ⚠️ Evite resgatar antes do prazo, pois pode perder rendimento

- ⚠️ Desconfie de taxas muito altas sem FGC

📆 5. Reinvista os juros

Use os rendimentos mensais para reinvestir em novos CDBs. Isso cria um efeito de juros compostos, aumentando seu patrimônio ao longo do tempo.

Na próxima parte, faremos um resumo prático com uma tabela comparativa, links úteis, recomendação de leitura e o bloco SEO com título e metadescrição para rankear bem no Google.

Resumo prático: quanto rende 60 mil no CDB por mês

Você chegou até aqui buscando entender quanto rende 60 mil no CDB por mês e agora tem todas as ferramentas para tomar uma decisão mais segura. Veja abaixo um resumo direto para te ajudar:

✅ Checklist rápido

- 📌 Invista em CDB de no mínimo 110% do CDI

- 📌 Mantenha por mais de 2 anos sempre que possível

- 📌 Diversifique entre liquidez diária, prefixado e IPCA+

- 📌 Reinvista os rendimentos para potencializar ganhos

- 📌 Fique abaixo do limite de R$ 250 mil por instituição para manter proteção do FGC

💸 Simulação prática

| Tipo de CDB | Rentabilidade bruta | Líquido (15% IR) |

|---|---|---|

| CDB 100% do CDI | R$ 532,50/mês | R$ 452,62 |

| CDB 110% do CDI | R$ 585,75/mês | R$ 497,89 |

| CDB 120% do CDI | R$ 639,00/mês | R$ 543,15 |

Publicar comentário