Rendimento VGBL hoje: quanto está rendendo em 2025?

Introdução: por que entender o rendimento VGBL hoje é essencial

Você já se perguntou qual é o rendimento VGBL hoje? Essa dúvida é muito comum entre quem investe em previdência privada ou pensa em contratar um plano. Afinal, saber o desempenho atual é essencial para avaliar se o investimento está entregando bons resultados — ou se está abaixo das suas expectativas.

Diferente de aplicações como poupança ou CDB, o VGBL (Vida Gerador de Benefício Livre) não possui uma taxa fixa de rendimento. Ele funciona como um fundo de investimento, e o retorno vai depender da estratégia adotada, do tipo de fundo escolhido e da performance do mercado.

Como funciona o rendimento do VGBL

O VGBL é um plano de previdência privada focado em quem faz declaração simplificada do Imposto de Renda. Ele não dá direito à dedução no IR durante os aportes, mas tem uma grande vantagem: no resgate, o imposto incide apenas sobre os rendimentos, e não sobre o valor total acumulado.

O rendimento do VGBL vem da aplicação dos valores em fundos de previdência, que podem seguir diferentes estratégias:

- Renda fixa: atrelados ao CDI, títulos públicos, Tesouro Direto

- Multimercado: combina renda fixa e variável

- Renda variável: ações e ativos de maior risco

Por isso, ao perguntar “quanto está rendendo o VGBL hoje?”, a resposta correta será: depende do fundo.

“O VGBL não tem uma rentabilidade padrão. Tudo depende do perfil de fundo que você escolheu ao contratar o plano.”

Índice do conteúdo

- Por que entender o rendimento VGBL hoje é essencial

- Como funciona o rendimento do VGBL

- Rentabilidade média atual dos fundos VGBL

- Comparação com outras aplicações

- O que afeta o rendimento VGBL hoje

- Resumo prático e próximos passos

Rentabilidade média atual dos fundos VGBL

Agora que você entendeu como funciona a estrutura dos fundos de VGBL, vamos ao que realmente interessa: quanto está rendendo o VGBL hoje. A resposta exata depende da instituição financeira, do fundo contratado e da carteira de ativos que compõem o investimento.

No cenário atual (junho de 2025), os fundos de previdência VGBL mais conservadores, que investem majoritariamente em renda fixa, apresentam rentabilidade mensal entre 0,80% e 1,10%. Em termos anuais, isso representa um retorno entre 10% e 13%, variando conforme o benchmark (geralmente o CDI ou o IPCA).

Simulação prática de rendimento

Vamos imaginar que você tenha investido R$ 10.000 em um VGBL conservador com retorno de 11% ao ano. Em 12 meses, o seu saldo bruto chegaria a cerca de R$ 11.100. No entanto, é importante lembrar que haverá descontos de taxa de administração e, no momento do resgate, a incidência de IR sobre os rendimentos.

- Investimento inicial: R$ 10.000

- Rentabilidade anual: 11%

- Saldo bruto após 12 meses: R$ 11.100

- Descontos: taxa de administração (média de 1% a 2% a.a.) e IR (progressivo ou regressivo)

Em fundos moderados ou agressivos, que aplicam parte do patrimônio em ações ou multimercados, a rentabilidade pode ser maior — mas com maior volatilidade. Em alguns casos, há rendimentos de até 15% ou 18% ao ano, com picos em meses de valorização expressiva do mercado.

“Os rendimentos do VGBL hoje podem ser competitivos com CDBs e fundos de renda fixa, desde que você escolha bem o fundo e entenda o prazo ideal para resgate.”

Onde consultar o rendimento do seu VGBL

Você pode verificar a performance atual do seu plano VGBL diretamente no app ou site da instituição onde contratou. Além disso, há plataformas como:

Esses sites oferecem rankings, comparações e análises dos principais fundos de previdência privada disponíveis no Brasil.

Rendimento VGBL hoje vs. outras aplicações

Para saber se o rendimento VGBL hoje realmente vale a pena, é fundamental compará-lo com outras opções disponíveis no mercado. Afinal, o dinheiro aplicado precisa trabalhar a seu favor — e isso só acontece quando a rentabilidade líquida supera a inflação e os tributos cobrados.

VGBL x Poupança

A poupança atualmente rende 0,50% ao mês, ou cerca de 6,17% ao ano (junho de 2025), considerando a taxa Selic acima de 8,5% ao ano. Ou seja, o VGBL com perfil conservador já supera esse rendimento com folga — mesmo considerando taxas e IR.

Além disso, o VGBL oferece a vantagem do planejamento previdenciário, enquanto a poupança é uma aplicação de curto prazo e baixa performance.

VGBL x CDB

Os CDBs, especialmente de bancos médios, oferecem 110% a 130% do CDI, o que representa cerca de 13% a 15% ao ano atualmente. No entanto, eles também têm cobrança de IR sobre o total resgatado (e não apenas sobre o lucro, como no VGBL).

“Mesmo que o CDB tenha rentabilidade bruta maior, o VGBL pode se sair melhor no longo prazo por tributar apenas o rendimento.”

VGBL x Tesouro Direto

O Tesouro IPCA+ 2029, por exemplo, está oferecendo taxa real de cerca de 5,5% + IPCA, o que projeta um rendimento acima de 10% ao ano. O Tesouro Selic, por sua vez, rende o equivalente à taxa básica de juros, hoje em 10,50% a.a. (junho/2025).

Comparando com o VGBL de renda fixa, a diferença pode ser pequena. Mas o VGBL ainda oferece o benefício da isenção de come-cotas e a possibilidade de isenção de ITCMD em alguns estados no caso de falecimento, dependendo da apólice.

Resumo comparativo

| Aplicação | Rentabilidade Média | IR | Outros Benefícios |

|---|---|---|---|

| VGBL (renda fixa) | 10% a 13% a.a. | Sobre o rendimento | Sem come-cotas, sucessão |

| CDB 120% CDI | ~13,4% a.a. | Sobre o total | Liquidez, proteção FGC |

| Tesouro Selic | ~10,5% a.a. | Sobre o total | Segurança, liquidez |

| Poupança | ~6,17% a.a. | Isento | Liquidez imediata |

Fatores que influenciam o rendimento VGBL hoje

Entender os elementos que impactam o rendimento VGBL hoje é essencial para tomar decisões mais conscientes e ajustar sua estratégia, se necessário. O desempenho dos fundos varia bastante, e isso está diretamente ligado a fatores internos (como a gestão do fundo) e externos (como a economia brasileira).

1. Tipo de fundo contratado

Essa é a variável mais importante. Fundos VGBL conservadores investem majoritariamente em títulos públicos e privados de baixo risco, com retornos mais previsíveis. Já fundos moderados e agressivos aplicam em ações, multimercados e derivativos, buscando maiores retornos — com mais risco.

- Conservador: 9% a 12% ao ano

- Moderado: 11% a 15% ao ano

- Agressivo: pode passar de 17% ao ano (mas com volatilidade)

2. Taxa de administração

Um dos vilões do rendimento líquido. Quanto maior a taxa cobrada pelo fundo, menor será o retorno final. Fundos com taxa acima de 2% a.a. devem ser evitados, a menos que apresentem performance excepcional. Dê preferência a fundos que cobram entre 0,5% e 1% ao ano.

“Uma taxa de administração aparentemente pequena pode reduzir milhares de reais no longo prazo.”

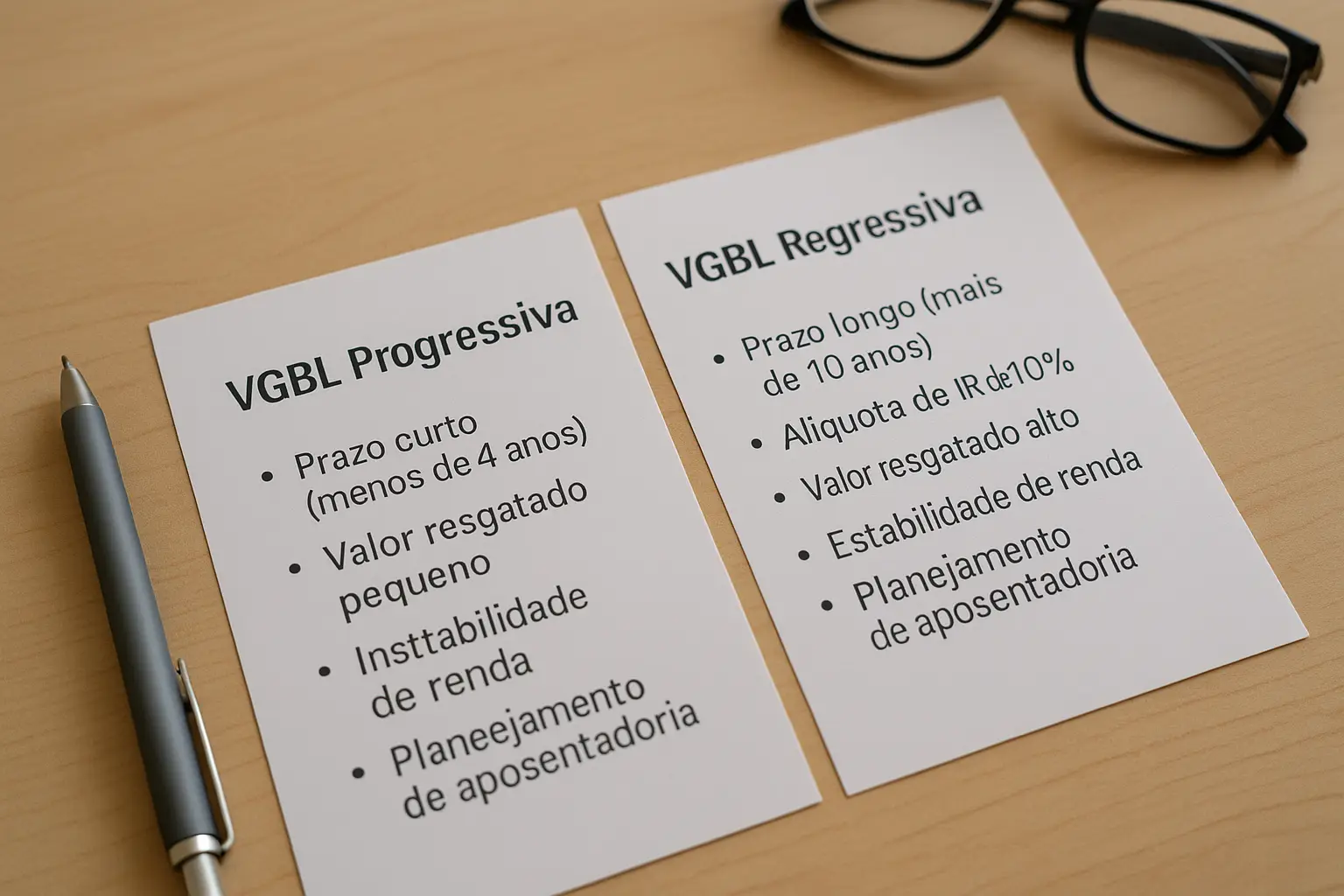

3. Regime de tributação

O rendimento bruto pode ser bom, mas se o regime tributário for mal escolhido, o investidor pode perder boa parte dos ganhos. No VGBL, você pode escolher entre:

Na regressiva, quanto mais tempo o dinheiro fica investido, menor a alíquota do IR (até 10%). Já na progressiva, a alíquota segue sua renda anual e pode ser vantajosa em resgates pequenos.

4. Cenário econômico

A política monetária, a taxa Selic, a inflação (IPCA), crises ou euforia nos mercados — tudo isso influencia os ativos dentro do seu fundo VGBL. Por isso, é importante acompanhar as notícias e entender se o momento favorece ativos de renda fixa ou variável.

5. Tempo de permanência

Quanto mais tempo você deixar o dinheiro investido no VGBL, melhores serão os efeitos da capitalização composta e menores as alíquotas de imposto (no caso da regressiva). Investidores de longo prazo são mais beneficiados no VGBL.

Resumo prático: como acompanhar e melhorar o rendimento VGBL hoje

O rendimento VGBL hoje pode ser uma excelente alternativa para quem busca uma previdência privada eficiente, com potencial de rentabilidade superior à poupança e benefícios fiscais relevantes. Mas, para garantir bons resultados, é essencial acompanhar de perto o fundo e as condições do mercado.

Checklist para garantir o melhor rendimento

- ✅ Escolha um fundo com taxa de administração menor que 1% ao ano

- ✅ Prefira a tabela regressiva se for investir no longo prazo

- ✅ Verifique o tipo de fundo: conservador, moderado ou agressivo

- ✅ Compare o desempenho com CDBs e Tesouro Direto

- ✅ Consulte plataformas confiáveis para acompanhar os rendimentos

Conteúdos relacionados que podem te interessar

- Como contratar VGBL

- VGBL progressiva ou regressiva: qual tabela escolher?

- Revitalizabem – Educação e planejamento financeiro

Para uma análise de fundos atualizada, acesse o site Valor Investe, referência em finanças no Brasil.

Publicar comentário