VGBL progressiva ou regressiva: qual tabela escolher?

VGBL progressiva ou regressiva: qual é a melhor escolha para você?

Ao contratar um plano de previdência, surge uma dúvida comum: VGBL progressiva ou regressiva? Essa escolha afeta diretamente quanto você vai pagar de imposto de renda no futuro. Por isso, entender como funcionam essas duas tabelas tributárias é essencial para evitar surpresas — e garantir o máximo de rendimento líquido no resgate.

Índice do conteúdo

- O que são as tabelas progressiva e regressiva?

- Como o imposto de renda é cobrado no VGBL?

- Exemplos práticos de cada caso

- Erros comuns na escolha da tabela

O que são as tabelas progressiva e regressiva?

No VGBL, você precisa escolher um regime de tributação no momento da contratação: progressiva ou regressiva. Essa decisão é definitiva — não dá para mudar depois. E é justamente por isso que vale estudar com calma antes de assinar qualquer contrato.

A tabela progressiva segue o mesmo modelo usado no imposto de renda de pessoas físicas. As alíquotas aumentam conforme o valor recebido, variando de isenção até 27,5%. Já a tabela regressiva funciona ao contrário: quanto mais tempo o dinheiro fica aplicado, menor é a alíquota de imposto, podendo cair até 10% após 10 anos.

“Escolher entre VGBL progressiva ou regressiva pode representar a diferença entre pagar 27,5% ou 10% de imposto no futuro.”

Como o imposto de renda é cobrado no VGBL?

Um dos maiores diferenciais do VGBL é que o imposto incide apenas sobre os rendimentos. Isso vale tanto na tabela progressiva quanto na regressiva. Mas o modo como o IR é calculado e cobrado varia de acordo com a escolha feita.

Na tabela progressiva, o imposto é retido na fonte no momento do resgate ou recebimento da renda mensal, seguindo faixas definidas pela Receita Federal. Já na tabela regressiva, o imposto é fixado no momento da aplicação e vai diminuindo conforme o tempo passa — começando em 35% e reduzindo a cada dois anos, até chegar a 10% após dez anos.

Essa característica torna o regime regressivo mais vantajoso para quem planeja manter o dinheiro investido por muitos anos. Já o progressivo pode ser interessante para quem pensa em fazer resgates de menor valor, que podem cair nas faixas mais baixas da tabela.

Exemplos práticos de cada caso

Imagine duas pessoas com R$ 100.000 investidos em VGBL e rendimento acumulado de R$ 30.000. A primeira optou pela tabela regressiva e manteve o dinheiro aplicado por mais de 10 anos. Na hora do resgate, o imposto será de 10% sobre os R$ 30.000 — ou seja, R$ 3.000.

A segunda pessoa escolheu a tabela progressiva e resgatou os mesmos R$ 30.000 como uma renda única. Se esse valor entrar na faixa de 27,5%, o imposto será de R$ 8.250. A diferença é gritante.

Esses cenários mostram que entender bem a diferença entre vgbl progressiva ou regressiva faz toda a diferença na prática. Não se trata apenas de porcentagens: é o seu patrimônio sendo protegido da maneira mais inteligente possível.

calculado e retido muda bastante entre os dois regimes. Na tabela progressiva, a alíquota aplicada depende do valor recebido no momento do resgate. Funciona de forma semelhante ao salário: quanto maior o valor resgatado, maior a alíquota.

Já na tabela regressiva, o imposto de renda vai diminuindo conforme o tempo em que o dinheiro permanece investido. A tabela começa com uma alíquota de 35% (para aplicações resgatadas em até 2 anos) e vai caindo até atingir 10% após 10 anos de permanência.

Exemplos práticos: VGBL progressiva ou regressiva na prática

Para entender melhor, imagine dois investidores:

O primeiro é o Ricardo. Ele tem um plano de VGBL com tabela progressiva e decide resgatar R$ 30.000,00. Como esse valor entra como renda tributável, ele será somado aos demais rendimentos do ano. Se a soma ultrapassar os limites das faixas isentas, o valor pode ser tributado em até 27,5%.

Já a Joana contratou seu VGBL há mais de 10 anos com tabela regressiva. Ao resgatar seus rendimentos, a alíquota de imposto aplicada é de apenas 10%. Mesmo que ela saque um valor elevado, o IR será fixo e proporcional ao tempo de investimento.

“Se o objetivo é deixar o dinheiro aplicado por muitos anos, a tabela regressiva costuma ser mais vantajosa. Já quem planeja resgates em curto prazo pode se beneficiar da progressiva.”

Importância do prazo na tabela regressiva

No caso do regime regressivo, o tempo é o fator determinante. Veja como a alíquota varia de acordo com o prazo de aplicação:

- Até 2 anos: 35%

- De 2 a 4 anos: 30%

- De 4 a 6 anos: 25%

- De 6 a 8 anos: 20%

- De 8 a 10 anos: 15%

- Mais de 10 anos: 10%

Essa redução progressiva incentiva o investidor a manter o plano por um período mais longo, recompensando a disciplina com menos imposto no resgate.

Erros comuns ao escolher VGBL progressiva ou regressiva

Um dos maiores equívocos é contratar um VGBL com tabela regressiva achando que o imposto já será baixo desde o início. Na verdade, ele começa alto (35%) e só vai reduzindo com o tempo. Ou seja, para quem pretende resgatar em menos de 4 anos, essa tabela pode ser bem desvantajosa.

Outro erro frequente é seguir a recomendação automática do banco ou da corretora sem entender o impacto tributário no futuro. A escolha entre vgbl progressiva ou regressiva deve levar em conta o prazo de aplicação e o volume de resgate estimado. Uma decisão errada pode significar perda de parte significativa do rendimento líquido.

VGBL progressiva ou regressiva no planejamento de longo prazo

Para quem está construindo um plano de aposentadoria ou reservando recursos pensando em décadas, a decisão entre vgbl progressiva ou regressiva é ainda mais relevante. Afinal, o regime de tributação vai impactar diretamente no valor líquido que será recebido no futuro.

Ao optar pela tabela regressiva, o investidor que mantém aportes consistentes por 10 anos ou mais poderá resgatar os rendimentos pagando apenas 10% de IR. Em comparação com outras aplicações financeiras, onde o IR pode chegar a 22,5% ou mais, essa vantagem tributária representa uma economia real no longo prazo.

Consistência de aportes potencializa os benefícios

Investidores que têm disciplina para manter contribuições mensais ou periódicas em um plano VGBL com regime regressivo são os mais beneficiados. Cada novo aporte tem sua própria contagem de tempo para efeito de tributação. Por isso, quanto antes começar, melhor.

Por outro lado, se houver incerteza quanto ao prazo de permanência, a tabela progressiva pode ser uma alternativa mais segura, especialmente para quem prevê saques em prazos curtos ou valores pequenos que permanecem isentos ou com alíquotas reduzidas no IR.

“Na tabela progressiva, quem resgata pouco paga pouco. Na tabela regressiva, quem espera paga menos.”

Casos reais de quem escolheu certo (ou errado)

Marina, uma profissional liberal de 32 anos, iniciou seu VGBL há 12 anos com tabela regressiva. Hoje, com planos de resgate parcial, ela paga apenas 10% de IR sobre os rendimentos. Sua estratégia foi pensar na previdência como uma reserva intocável — e agora colhe os frutos da disciplina.

Já Carlos, 45 anos, contratou o VGBL há apenas dois anos com a mesma tabela regressiva, mas teve que resgatar parte do valor por uma emergência. Resultado: pagou 35% de IR sobre os lucros — o dobro do que teria pago se tivesse escolhido a tabela progressiva e resgatado dentro da faixa de isenção.

O impacto de cada decisão no rendimento final

O valor líquido que você resgata ao final de 10, 15 ou 20 anos pode ser bastante diferente dependendo da tabela escolhida. Mesmo que o fundo apresente boa rentabilidade, o imposto no final pode corroer parte significativa dos ganhos se a escolha tributária for inadequada ao seu perfil.

Por isso, entender as tabelas e fazer simulações com base no seu planejamento é fundamental. Essa não é uma escolha que deve ser feita no impulso ou seguindo o “padrão recomendado” pelo banco. É uma decisão estratégica, e cada perfil exige uma análise específica.

Como escolher entre VGBL progressiva ou regressiva sem errar

A dúvida entre vgbl progressiva ou regressiva é comum — e válida. A melhor forma de acertar na escolha é cruzar algumas informações pessoais: seu tempo de investimento planejado, expectativa de renda no momento do resgate e perfil tributário atual. Não existe uma resposta única, mas sim o modelo mais vantajoso para o seu cenário específico.

Se você está no início da carreira, tem intenção de acumular patrimônio por mais de uma década e consegue manter os aportes constantes, a tabela regressiva tende a ser a mais vantajosa. Agora, se há chances de precisar dos recursos no curto prazo, ou se sua renda pode oscilar bastante ao longo dos anos, a progressiva pode oferecer mais segurança tributária.

Use simuladores e faça projeções

Simular diferentes cenários de aplicação e resgate é uma maneira prática de visualizar o impacto da escolha tributária no valor líquido recebido. Muitas instituições financeiras oferecem simuladores gratuitos. Use-os a seu favor. Compare o quanto você pagaria de IR em cada tabela, considerando aportes, prazos e alíquotas futuras.

“Não escolha sua tabela de IR com base na do seu amigo. O que funciona para ele pode ser prejuízo para você.”

Perfil do investidor influencia (e muito)

O perfil de quem investe também deve ser considerado. Alguém conservador, que evita riscos e valoriza previsibilidade, pode preferir a tabela progressiva, já que ela permite saques pequenos com isenção ou tributação leve. Já quem tem perfil mais estratégico, voltado ao longo prazo, tende a se beneficiar da regressiva — especialmente se mantiver o plano ativo por 10 anos ou mais.

Além disso, a escolha pode refletir seu momento de vida. Um jovem com 25 anos que pretende usar o VGBL como plano de aposentadoria pode ter ganhos reais escolhendo o modelo regressivo. Já um profissional próximo da aposentadoria, com prazos mais curtos, pode se proteger melhor com a progressiva.

Evite a escolha automática

Ao contratar um plano de VGBL, é comum o banco ou corretora preencher automaticamente a opção pela tabela regressiva. Isso não quer dizer que ela é sempre a melhor. Muitas vezes, é só o padrão da plataforma. Cabe a você pedir explicações, entender a implicação de cada regime e tomar a decisão conscientemente.

Errar na hora da contratação pode custar caro anos depois — em forma de imposto mais alto e rendimento líquido menor. Mas o acerto, por outro lado, pode ser o diferencial entre um plano mediano e um resultado expressivo no futuro.

Resumo prático: qual escolher, VGBL progressiva ou regressiva?

Chegamos à reta final do nosso conteúdo, e agora é hora de resumir tudo de forma direta. A escolha entre vgbl progressiva ou regressiva depende do seu perfil, seus planos de uso e o tempo que pretende manter o dinheiro investido. Veja abaixo as orientações-chave:

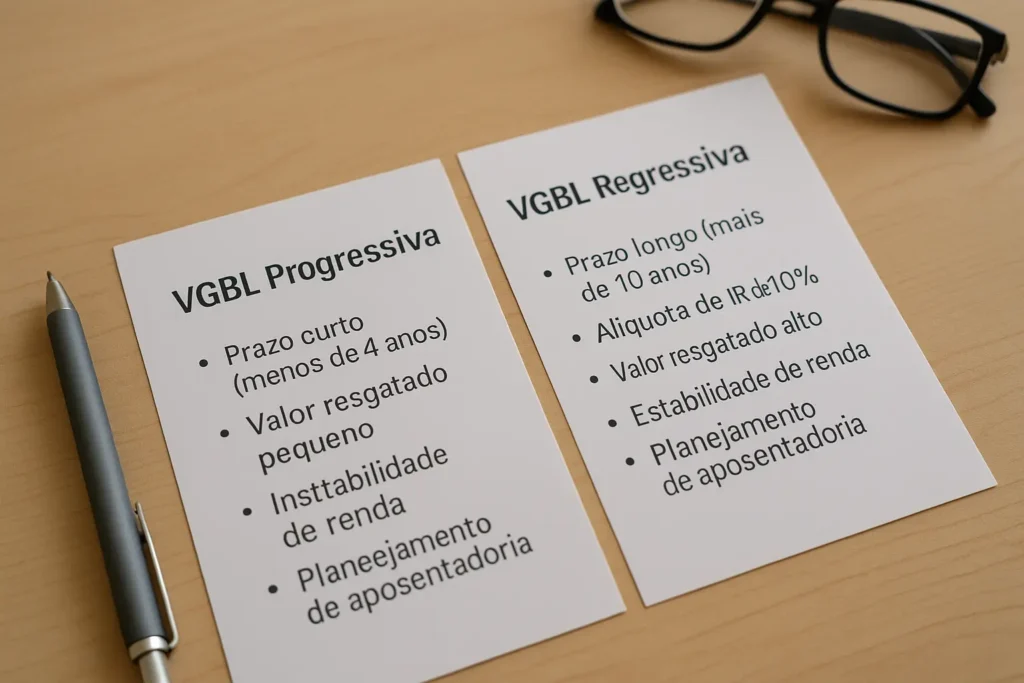

- Prazo curto (menos de 4 anos): prefira a progressiva, principalmente se o valor resgatado for pequeno.

- Prazo longo (mais de 10 anos): regressiva é geralmente mais vantajosa pela alíquota de 10% no IR.

- Valor do resgate: se for alto e a renda for elevada, regressiva pode ajudar a economizar no IR.

- Instabilidade de renda: progressiva pode proteger contra variações tributárias inesperadas.

- Planejamento de aposentadoria: regressiva é ideal para quem pensa em longo prazo com disciplina.

Links úteis sobre previdência e planejamento

Para aprofundar ainda mais sobre tributação, acesse o conteúdo completo no Valor Investe, uma referência em planejamento e finanças no Brasil.

Publicar comentário